Berlin, Ende Juli 2019: In einer Blitzaktion plündern und verwüsten Unbekannte eine Ferienwohnung im angesagten Stadtteil Prenzlauer Berg. Zurück bleiben zertrümmerte Möbel, beschmierte Wände und ein fassungsloser Eigentümer. Bilanz des nächtlichen Zwischenfalls: mehrere Tausend Euro Schaden.

Ein Extrem-, aber kein Einzelfall. Statistisch gesehen geraten Ferienimmobilien je nach Lage bis zu zweimal häufiger als durchgehend genutzte Wohnungen ins Visier von Kriminellen. Wegen ständiger Gästewechsel fallen die Einbrecher nur selten auf. Oft können sie sogar online im Internet einsehen, wann Haus oder Wohnung nicht vermietet sind und sie freie Bahn für ihren Beutezug haben.

Schon deshalb zählt eine separate Hausratversicherung zum absoluten Basisschutz für die Urlaubsimmobilie. Zumal die Eigentümer dazu tendieren, ihr zweites Zuhause im In- oder Ausland immer luxuriöser auszustatten. Längst sind nicht mehr nur WLAN und internetfähige HD-Flachbildfernseher, sondern hochwertige Markengeräte in der Küche, Video-Beamer oder moderne Designermöbel Standard. Wer den wertvollen Hausrat gar nicht oder zu gering versichert, riskiert bei Einbruch, Brand oder Rohrbruch hohen finanziellen Schaden am Inventar.

Für den passgenauen Schutz der Urlaubsimmobilie reicht eine Hausratversicherung allein natürlich nicht aus. Aus Sicht von Göran Holst, Rechtsanwalt und Vorstandsmitglied des Deutschen Ferienhausverbandes (DFV), sind eine Reihe anderer Policen sinnvoll. Zum Beispiel die Vermieterhaftpflichtversicherung. Sie bietet einen erheblich umfassenderen Schutz als die gewöhnliche private Haftpflicht und zahlt auch dann, wenn der Vermieter beispielsweise seine Verkehrssicherungspflicht für die Immobilie vernachlässigt und dadurch der Mieter oder dessen Eigentum Schaden nimmt. Die Police deckt alle Schmerzensgeld- und Schadenersatzforderungen von Feriengästen ab.

Vermieterhaftpflicht in vielen Fällen sinnvoll

Nach Einschätzung von Rechtsanwalt Holst zählt diese Versicherung darum zu den wichtigsten für den Eigentümer. „Wenn ein Gast auf dem Grundstück oder in der Wohnung verunglückt, kann das verheerende finanzielle Folgen haben.“ Der Schaden könne durchaus im sechsstelligen Euro-Bereich liegen. „Bei einem Privatvermieter ist angesichts so hoher Summen häufig die wirtschaftliche Existenz bedroht, wenn er nicht versichert ist.“

Das gilt auch für Gebäudeschäden infolge von Brand, Sturm, Hagel, Blitz oder Leitungswasser. Hier hilft auch bei Ferienimmobilien eine Gebäudeversicherung. Die Versicherungsleistung umfasst die Kosten für Reparatur und Instandsetzung oder den Wiederaufbau des Gebäudes bei Totalverlust.

Der Eigentümer muss allerdings bei Vertragsabschluss angeben, dass die Immobilie als Ferienunterkunft genutzt wird, damit die Versicherung im Ernstfall auch wirklich leistet. Je nach Lage der Immobilie ist die Police auch um einen Schutz vor Elementarschäden, zum Beispiel durch Hochwasser, erweiterbar.

Die Gebäudeversicherungsprämie für Ferienimmobilien liegt in der Regel etwas über der für ein selbst bewohntes Haus. Denn das Risiko ist groß, dass zum Beispiel ein Leck in der Wasserleitung bei längerem Leerstand im Winter lange unentdeckt bleibt und sich der Schaden ausweitet. „Wir hatten gerade so einen Fall, bei dem ein Defekt am Wasserhahn von November bis März unentdeckt geblieben ist“, sagt Holst, der selbst mehrere Ferienimmobilien vermietet. „Der gesamte Holzboden in der Küche war ruiniert und musste komplett raus.“ Nicht versicherte Vermieter kostet ein solcher Zwischenfall schnell einen ganzen Jahresgewinn.

Ein großes finanzielles Risiko für Eigentümer von Ferienimmobilien deckt die Gebäudeversicherung allerdings nicht ab: „Kann das Haus oder die Wohnung nach einem Schaden für die Dauer der Sanierung nicht vermietet werden, übernimmt die Gebäudeversicherung nur den einfachen Mietausfall entsprechend dem Mietspiegel, nicht aber den entgangenen Gewinn nach Paragraf 252 BGB, der für Vermietungen passend ist.“

Vertragsausfallpolice für die regelmäßigen Zahlungen

Die Höhe der Versicherungszahlung orientiere sich nur an der ortsüblichen Miete. Auf Fehmarn betrage sie durchschnittlich beispielsweise etwa 9,50 Euro. Für eine 60-Quadratmeter-Wohnung zahle der Versicherer demnach monatlich 570 Euro an den Eigentümer. Zum Vergleich: In der Hauptsaison könnte die Ferienimmobilie auf Fehmarn je nach Lage und Ausstattung bis zu 3.000 Euro, also die fünf- bis sechsfache Gewinnsumme, einbringen.

Wer dieses Risiko nicht selbst tragen möchte, kann sich mit einer Vertragsausfallversicherung absichern. „Gerade für eine kreditfinanzierte Wohnung, bei der Zins und Tilgung aus den Mieteinnahmen bestritten werden, ist ein solcher Schutz sehr wichtig“, sagt Holst. Sonst könne eine längere Zwangspause an die wirtschaftliche Substanz gehen. Je nach Ausgestaltung der Police zahlt die Versicherung auch in besonderen Fällen, zum Beispiel wenn als Folge der Corona-Pandemie die Gäste für die Ferienimmobilie ausbleiben.

Rechtsschutz gegen Streitigkeiten mit den Mietern

Hin und wieder kommt es auch zu Streitigkeiten zwischen dem Immobilienbesitzer und den Gästen. Oft geht es dabei um Schäden im Haus oder in der Wohnung, die der Mieter verursacht hat. Die Bereitschaft, den Schaden zu begleichen, steht und fällt oft mit der Frage, ob der Mieter eine private Haftpflichtversicherung hat oder nicht. Aus eigener Tasche wollen manche Feriengäste nicht für von ihnen verursachte Schäden zahlen, und es kommt zum Streit über die Kosten.

Für solche Fälle empfiehlt sich eine Rechtsschutzversicherung, die bei Streitigkeiten die Anwalts- und Gerichtskosten trägt. Die Police ist auch deshalb sinnvoll, weil es immer wieder geschieht, dass Mieter die Buchung der Ferienimmobilie kurzfristig zurücknehmen, bevor sie eine Anzahlung geleistet haben. Auf die Übernahme der Stornokosten warte mancher Vermieter dann vergebens, so Experte Holst.

Doch auch Vermieter machen Fehler, die zu Streit führen können. Dazu zählen etwa Doppelbuchungen für eine Urlaubsimmobilie, aus denen sich Schadenersatzansprüche des Mieters gegen den Vermieter und die Kostenübernahme für eine adäquate Ersatzunterkunft ergeben. Auch für diesen Fall ist eine Rechtsschutzversicherung sinnvoll.

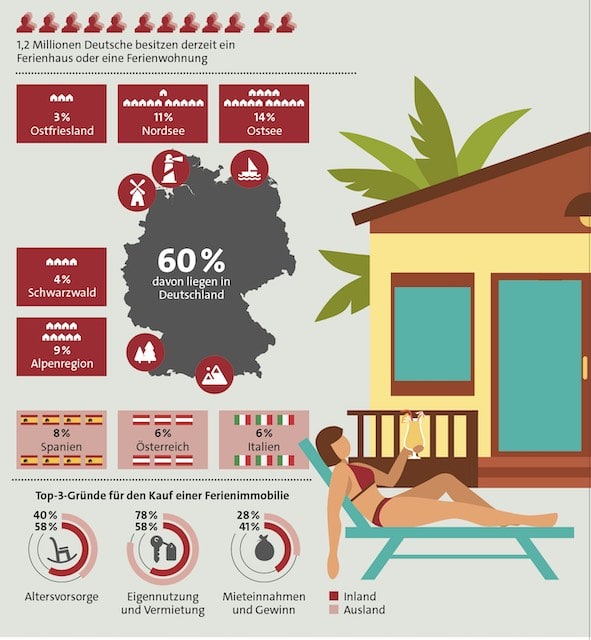

Knapp 40 Prozent der deutschen Ferienimmobilienbesitzer vermietet im Ausland. Hierfür ist grundsätzlich der gleiche Versicherungsschutz ratsam wie im Inland. In einigen Staaten gelten jedoch landesspezifische Sonder- oder Pflichtdeckungen. Es ist Aufgabe des Versicherungsmaklers, seine Kunden über den vorgeschriebenen Schutz im Ausland zu informieren.

Besondere Vorsicht bei Auslandsimmobilien

Gerade bei Auslandsimmobilien bietet sich zudem eine spezielle Gebäudeversicherung an, die als kleines Extra einen Handwerkerservice beinhaltet. Der Baustein ist auch für weit entfernte Wohnungen oder Häuser innerhalb Deutschlands sehr praktisch. Kostenübernahme und Reparatur liegen dann quasi in einer Hand, der Eigentümer muss bei Schäden nicht selbst tätig werden.

Wichtig: Besitzer von Auslandsimmobilien sollten darauf achten, dass für alle Policen deutsches Recht gilt, die Versicherungsbedingungen auf Deutsch verfasst sind und der Kundenservice deutsch spricht. Auch die Regulierung von Schäden sollte verbindlich nach deutschen Standards erfolgen. Schließlich stellt eine Ferienimmobilie einen hohen Wert dar. Und den gilt es, passgenau abzusichern und so zu erhalten.