Um die Tragweite zu verdeutlichen, nennt „Finanzwende Recherche“ zunächst zwei Stichpunkte. Erstens, verfügen 26 Millionen Erwachsene in Deutschland über ein Bruttovermögen von maximal 10.000 Euro. Und da ist das Auto schon mit drin. Zweitens, besitzen 35 Millionen Menschen höchstens 29.000 Euro.

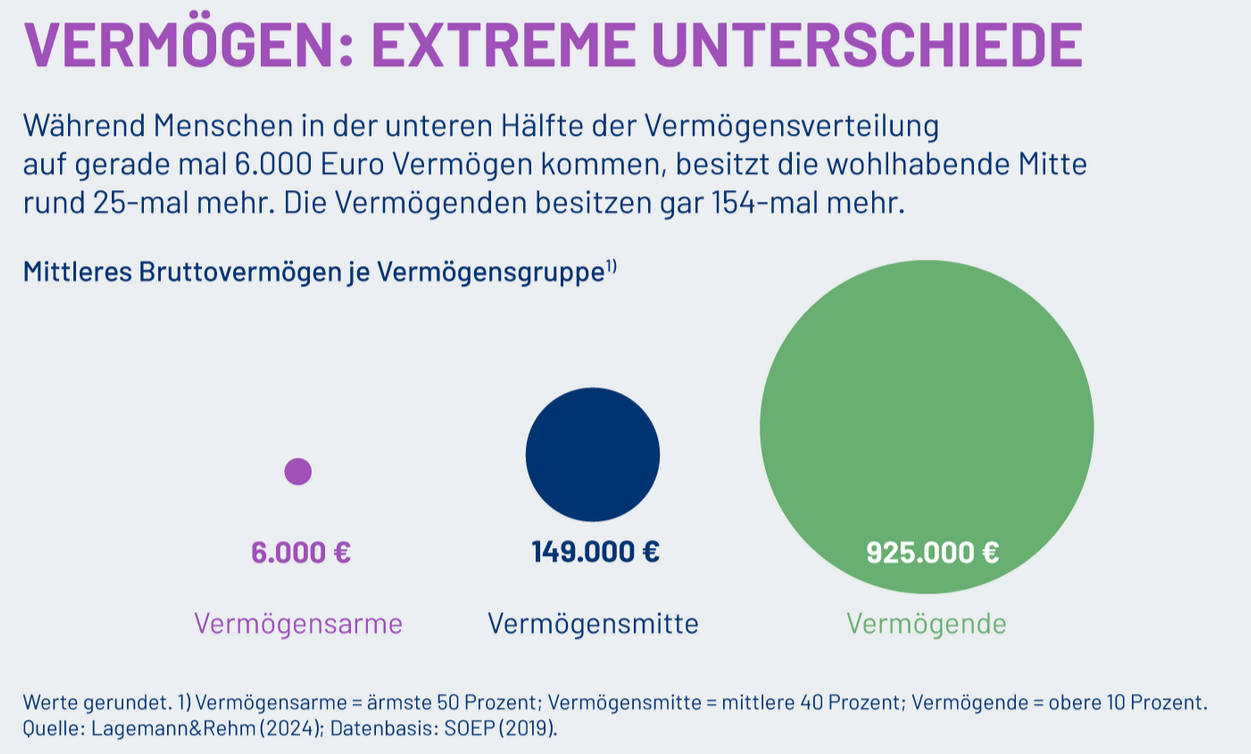

Das ist zugleich die Grenze, die die Organisation für den Begriff „vermögensarm“ zieht. Wer da drunter liegt, gilt als vermögensarm und besitzt im Durchschnitt lediglich 6.000 Euro an Bruttovermögen (also vor Schulden). Im Median (also im Mittelwert) sind es sogar nur 2.000 Euro.

Es ist kein Zufall, dass Finanzwende Recherche ausgerechnet an dieser Marke die Bevölkerung in vermögensarm und nicht-vermögensarm teilt. Laut Statistikbehörde Destatis leben derzeit rund 70,4 Millionen erwachsene Menschen in Deutschland. 35 Millionen sind davon knapp die Hälfte. Wobei die Zahlen aus dem Jahr 2023 stammen, aktueller geht es dort noch nicht.

Als statistische Grundlage für Vermögen und Portfolios dienen Erkenntnisse der Wissenschaftlerinnen Theresa Lagemann und Miriam Rehm von der Universität Duisburg-Essen. Die beiden nahmen 20.800 Umfragedaten des sozioökonomischen Panels (SOEP, 2019) unter die Lupe.

Die nächsthöhere Vermögensstufe nennen die Analysten auch Vermögensmitte. Und die verorten sie bei den nächsthöheren 40 Prozent. Dort beträgt das Vermögen im Schnitt 149.000 Euro und im Median 140.000 Euro. Und über diesen stehen noch die oberen 10 Prozent mit 925.000 Euro Durchschnittvermögen und 519.000 Euro im Median. Ganz schön kopflastig, aber das ist nicht neu.

Es lassen sich in der Studie sogar Schnittmengen erkennen, welche Menschen besonders häufig zur unteren Vermögenshälfte gehören. Folgende sind es, mit Prozentangabe als Anteil:

- 57 Prozent sind ostdeutsch

- 88 Prozent sind zwischen 18 und 30 Jahren alt

- 76 Prozent sind Alleinerziehend

- 67 Prozent haben Migrationshintergrund

- 87 Prozent sind arbeitslos

Nun ist es ebenfalls nicht neu, dass wer in Deutschland viel hat, auch gute Chancen hat, mehr daraus zu machen. Die Analysten beziehen diesen Umstand auf das Thema „Geldanlage am Finanzmarkt“ und errechnen daraus einen systemischen Nachteil, den sie den Armutsnachteil nennen.

Armutsnachteil beträgt 525 Euro im Jahr 2024

Der besagt, frei übersetzt: Menschen über der Vermögensarmutsgrenze haben mit ihren Portfolios im Schnitt größeren Erfolg als Menschen unter dieser Grenze. In genauen Zahlen ausgedrückt geht es – je nach Ort des Betrachters – um einen Vor- beziehungsweise Nachteil von 525 Euro pro Nase im Jahr 2024.

Woher kommt dieser Unterschied? Hauptsächlich aus Rendite- (280 Euro) und Kostenunterschieden (245 Euro) bei den Produkten.

Seite 2: Fehler oder vollständig? Auto als Anlageklasse gewertet

Wobei Finanzwende Recherche Fahrzeuge als Anlageklasse wertet und mit hinzuzählt. Da Autos in diesen Preisklassen aber grundsätzlich nur an Wert verlieren, drückt allein dieser Umstand die Rendite ungemein. Das kann man vielleicht als Sitzfindigkeit oder gar Fehler abtun. Anders herum betrachtet, wären die durchschnittlichen Vermögen ohne Autos jedoch noch geringer als ohnehin schon. Und so teilen sich die Vermögen auf:

- 43 Prozent Fahrzeuge

- 17 Prozent Versicherungen

- 11 Prozent Spareinlagen

- 10 Prozent Bausparverträge

- 9 Prozent Sichteinlagen („Girokontoguthaben“)

Es liegt auf der Hand, dass vermögensarme Menschen ihre übrigen Anlagen nicht sonderlich risikofreudig unterbringen (können). Es sind schließlich Notgroschen, die kann man nicht einfach in eine Aktienanlage stecken und zwischenzeitliche Kursverluste aussitzen. Ebenso ist es für Menschen mit geringem Vermögen und Einkommen schwierig bis unmöglich, eigene vier Wände zu finanzieren. Kredite werden teurer, je finanzschwächer man als Kunde daherkommt. Und manches kostenlose Girokonto bekommt man erst ab einem bestimmten monatlichen Gehaltseingang.

Inklusive Schulden sinkt die Rendite unter null

Das alles lässt die durchschnittliche Rendite im unteren Vermögensbereich auf lediglich 1,9 Prozent schrumpfen. Berücksichtigt man zusätzlich die Schulden, bleibt insgesamt ein Verlust von 1,3 Prozent.

Wer hingegen mehr hat, kann auch über die Notgroschen hinaus Geld anlegen. Und dabei Risiken eingehen. Außerdem fällt der Verlustbringer Auto relativ weniger ins Gewicht, und die deutlich wertstabileren Immobilien rücken in den Mittelpunkt. Damit beträgt die durchschnittliche gemessene Rendite in der Vermögensmitte immerhin 5,9 Prozent.

Und so teilen sich dort die Vermögen auf:

- 65 Prozent Wohneigentum

- 7 Prozent Immobilien als Geldanlage

- 6 Prozent Versicherungen

- 6 Prozent Fahrzeuge

- 4 Prozent Spareinlagen

Lässt sich das Problem lösen? Nicht so einfach, schließlich handelt es sich hierbei um strukturelle Umstände. Immerhin weist Finanzwende Recherche auf die enormen Preisunterschiede bei grundlegenden Finanzprodukten hin. Einige zeigt die folgende Grafik.

Außerdem betonen die Analysten die wichtige Rolle des Sozialstaats, zum Beispiel mit der gesetzlichen Rente. Denn was die Analyse außerdem ergab: Die Vermögensungleichheit sinkt um ein gutes Stück, sobald man die gesetzlichen Rentenansprüche mit einfließen lässt.

Die komplette Studie können Sie hier herunterladen.