Es lässt tief blicken, wenn ein besonders häufig genannter Begriff auf dem „Handelsblatt Strategiemeeting Lebensversicherung“ im September ausgerechnet ein Neobroker namens Trade Republic ist.

Freilich war das noch, bevor die aktuelle Beschwerdewelle über die Berliner schwappte. Doch es legt generell nahe, dass die Versicherungsbranche einen Gegner ausgemacht hat. Einen Gegner, der mit simplen, aber effektiven Produkten bei jungen Kunden landet: kostenlose Depots, Sparpläne in Indexfonds (ETFs), Online-Bedienung. Ein Gegner, der seine Kunden fragen lässt: Wozu brauche ich denn noch eine Rentenversicherung?

Damit bringen nicht zuletzt die Trade Republics dieser Welt Schwung in die Welt der Fondspolicen. Sie scheuchen eine Branche auf, die jahrzehntelang von ihren Vorteilen gut leben konnte: Schließlich bieten Fondspolicen lebenslange Renten. Während der Laufzeit werden keinerlei Abgaben fällig, während im normalen Investmentdepot über jeder Umschichtung der Geier der Abgeltungsteuer kreist.

Branche reagiert auf Kampfkonditionen

Doch all diese Vorteile scheinen angesichts der Kampfkonditionen der Neobroker zu verblassen. Was wiederum die Branche reagieren lässt. „Prinzipiell stellen wir fest, dass Anbieter von Fondspolicen zunehmend offensiv am Markt agieren. Während Neobroker insbesondere bei jungen Menschen mit ETF- und Aktien-Sparplänen punkten, setzen Versicherer auf moderne Fondspolicen, die nicht nur steuerliche Vorteile bieten, sondern auch in puncto Flexibilität und Kostenstruktur deutlich aufgeholt haben“, sagt Bastian Roeder, Vorstand für Vertrieb, Service und Versicherung beim Maklerpool BCA.

Als Beispiele nennt Roeder die Tarife Alfonds (FR10) der Alten Leipziger und Justinvest der Axa, bei denen man problemlos Geld ein- und auszahlen kann. Mit verfügbar sind ETFs, und alle Fonds lassen sich tagesaktuell wechseln. Der Renteneintritt lässt sich in beiden Tarifen bis 85 Jahre hinausschieben, aber auch vorverlegen.

Auch der Tarif Clevesto Select der Helvetia klingt inzwischen verdächtig nach Investmentdepot: Beitrag aussetzen oder erhöhen, Sonderbeträge zubuttern, Geld entnehmen – auch nach Rentenantritt, spätestens mit 87 Jahren. Größere Beträge lassen sich per Auto-Shift schrittweise in Aktienfonds hineinschichten, und die Rebalancing-Funktion rückt die Verhältnisse im Depot regelmäßig wieder zurecht.

Das Fondsangebot ist enorm wichtig

Keine Einzelfälle, sondern echter Trend, wie auch Sebastian Grabmaier, Vorstandschef des Maklerpools Jung, DMS & Cie. bestätigt: „Verstärkt nachgefragt und auch angeboten werden Fondspolicen mit hoher Flexibilität während der Ansparphase – sei es, um Fonds beziehungsweise ETFs innerhalb der Police kostenlos zu wechseln oder auch mal den Beitrag auszusetzen.“

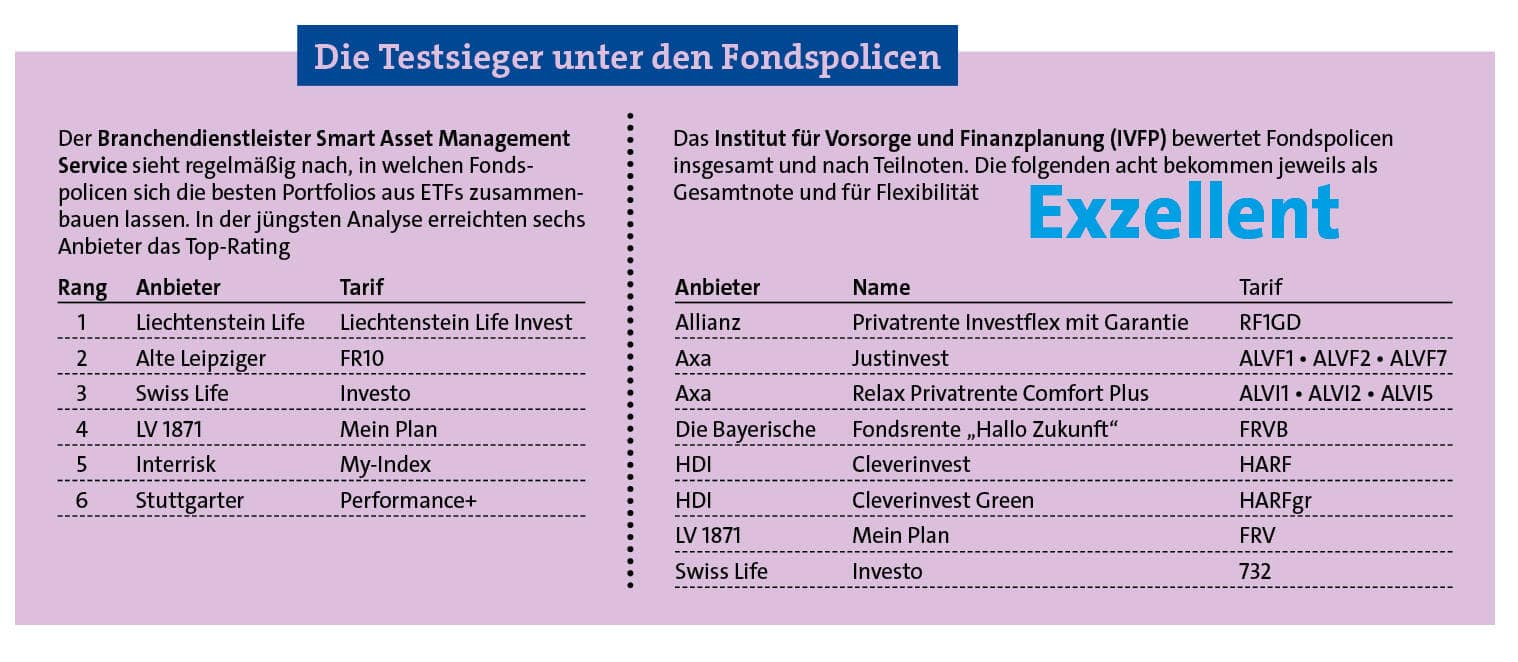

In dieser Hinsicht ist es wichtig, welche und wie viele Fonds die Versicherer zur Wahl stellen. Vor allem an ETFs. Ob das aktuelle Angebot gut oder schlecht ist, liegt im Auge des Betrachters. Schließlich können schon fünf Fonds für ein gutes Depot ausreichen, wenn es denn die richtigen sind. Die Datenbank des Instituts für Vorsorge und Finanzplanung (IVFP) zeigt, dass es inzwischen Standard ist, bis zu zehn Fonds gleichzeitig besparen zu können. Von 124 Tarifen bieten 77 überhaupt ETFs an. 59 davon bieten mindestens zehn ETFs.

Der Dienstleister Smart Asset Management Service (SAM) hat für seinen „Fondspolicenreport ETF/Passiv“ ausgewertet, was sich mit den Angeboten der Versicherer anfangen lässt. Es geht um optimierte Portfolios mit angepassten Risikostufen. Aber auch Mindestgewichtung pro ETF, maximale Anzahl von ETFs im Vertrag, kostenlose Wechsel pro Jahr und ähnliche technische Details fließen mit ein. 20 wichtige Tarife aus Beratersicht, haben die Analysten betrachtet. Die sechs Anbieter mit Top-Noten zeigt die Tabelle oben.

Seite 2: Wie stark die Kosten schon gesunken sind

Doch offenbar ist da noch reichlich Luft über dem Depot. „In den vergangenen 18 Monaten hat sich das quantitative ETF-Angebot in Fondspolicen zwar erkennbar erweitert. Dennoch bestehen in der Breite große Lücken in den angebotenen Anlageklassen – insbesondere auf der Anleihenseite, wo weniger als 20 Prozent der auswählbaren Fonds ETFs sind“, bemängelt SAM-Geschäftsführer Thorsten Dorn.

Die Margen werden schon knapp

Es hilft also nichts: Man muss schon hinschauen, welche Auswahl man will und welche man bekommt. Auch Bastian Paulsen, Geschäftsführer der Blau-Direkt-Tochter LV Werk, erwähnt Flexibilität als wichtigen Punkt. Er nennt sie jedoch im selben Atemzug wie die Kostenquote. Schon immer Hauptangriffspunkt der Verbraucherschützer, tut sich dort inzwischen einiges.

Wenn Manuel Lang seine Rechenmaschine anwirft, bekommt er schnell einen guten Überblick über die Welt der Fondspolicen. Er leitet nämlich das Research im IVFP. „Die Kosten sinken definitiv“, berichtet er. „Die Fondspolicen sind teilweise schon sehr hart mit knappen Margen kalkuliert.“ Zurzeit bekommt er wöchentlich Anfragen von Maklern zu Kosten, das Bewusstsein ist stärker geworden. Über die IVFP-Anwendung Fairgleichen.net lassen sich Effektivkosten der Tarife einsehen.

Er ermittelt mal flink die aktuelle Spanne. Demnach liegen die niedrigsten Kostenquoten schon unter einem Prozent pro Jahr. Die höchste in der Datenbank beträgt 2,66 Prozent, der Mittelwert 1,24 Prozent. Die Fondskosten sind bereits enthalten, betont Manuel Lang. Gerechnet wird stets mit einem ETF. Nur im teuersten Produkt war keiner verfügbar, daher griff der günstigste vergleichbare Fonds.

Rolle rückwärts bei den Garantien

Während der Gebührentrend nach vorn beziehungsweise unten gerichtet ist, bewegt sich die Branche in einem anderen Punkt offenbar zurück: den Garantien. Noch immer legen nicht wenige Menschen Wert darauf, einen Mindestbetrag zu einem bestimmten Termin versprochen zu bekommen. Zur vielbeschworenen Flexibilität gehört es mittlerweile, dass sie das Garantieniveau aus mehreren vorgeschlagenen Stufen wählen können.

Doch genau bei solchen Garantien erleben wir gerade die Rolle rückwärts. Eigentlich gilt der sogenannte dynamische Hybrid als Fortschritt gegenüber dem statischen Hybrid: Der Versicherer schichtet zwischen zwei oder drei Töpfen je nach Marktlage hin und her und nutzt dafür moderne Kapitalmarkttechniken und -erkenntnisse. Mit dabei das klassische Sicherungsvermögen und/oder ein Wertsicherungsfonds sowie Aktienfonds. Insgesamt sollen so höhere Aktienquoten möglich sein, denn man zieht ja im Notfall die Reißleine. So das Versprechen.

Seite 3: Bafin gegen dynamische Hybride

Doch was die Macher offenbar unterschätzten: Mit steigendem Volumen in solchen dynamischen Hybriden kamen die Probleme. Denn immer, wenn sie umschichteten, floss entweder viel Geld ins Sicherungsvermögen hinein oder aus ihm heraus. Sie mussten dann Anleihen kaufen oder verkaufen, denn Sicherungsvermögen bestehen zum größten Teil aus solchen Zinspapieren. Langlaufende Anleihen können stark im Wert schwanken, weshalb die Verwalter der Sicherungsvermögen diese Risiken entweder in Kauf nahmen oder sich auf kürzer laufende Papiere verlegten. Doch deren Renditen liegen normalerweise niedriger als die von Langläufern. Kurzum: Die dynamischen Hybride schädigten die klassischen Verträge.

Bafin versteht keinen Spaß

Das ging so weit, dass sich sogar die Finanzaufsicht Bafin der Sache annahm. Ihr Rundschreiben mit dem nicht ganz eingängigen Titel „Rundschreiben zum Grundsatz der unternehmerischen Vorsicht (Prudent Person Principle – PPP) von Versicherungsunternehmen unter Solvabilität II (PPP-Rundschreiben)“ aus dem März 2025 stellt klar, dass fondsgebundene Verträge andere Versicherte nicht benachteiligen dürfen. Umschichtungen in dynamischen Hybriden können sogar dazu führen, dass der Versicherer stille Lasten auflösen muss, sprich: Er muss Anleihen mit Verlust verkaufen.

Außerdem steht da ein teurer Satz: „Materielle Nachteile für die Überschussbeteiligung der anderen Verträge sind im Zweifel aus Unternehmensmitteln auszugleichen, wenn sie nicht durch andere Maßnahmen, zum Beispiel eine geeignete Ausgestaltung von Umschichtungsalgorithmen, vermieden werden können.“ Spätestens da hört der Spaß dann auf.

Was schon recht dramatisch klingt, bringt IVFP-Geschäftsführer Michael Hauer noch nicht aus der Ruhe. „Inwieweit diese Kritikpunkte von der Bafin zukünftig in Form von strengen Vorgaben und Auflagen für die Versicherer ihren Niederschlag finden, bleibt abzuwarten. Offensichtlich ist jedoch, dass die Bafin den Druck erhöht. Für die Versicherer werden die Produkte mit dynamischen Garantieerzeugungsmodellen dadurch weniger interessant“, meint er.

Als Leiter Versicherungen – Aktien bei der BNP Paribas in Deutschland befasst sich Christian Eck regelmäßig mit „kapitalmarktgebundenen Versicherungsprodukten“. „Wir sehen, dass statische Hybride wiederkommen, weil sie im Gegensatz zu dynamischen Hybriden einfacher zu handhaben sind und der Versicherer die Kapitalmarkt-Risiken und Performance-Bausteine auslagern kann, wenn er will“, sagt er. In dem Zusammenhang erwähnt er eine Neuerung: Wenn der Versicherer hohe Garantien gewährleisten will, muss der Sicherungsteil in der Police recht hoch sein. Wenn der Kunde aber trotzdem stark am Aktienmarkt beteiligt sein soll, muss man die Performance-Bausteine hebeln. „Dazu könnten zusätzliche Gelder für den Kauf von Fondsanteilen aufgenommen werden oder sogenannte Hebelhybride eingesetzt werden. Das beinhaltet dann aber keine Fonds mehr, sondern synthetische Bausteine, die ebenso die Performance von Aktienmärkten liefern“, so Eck.

Hinweise auf Hebel

Wie viele solche Produkte es schon gibt, ist nicht ganz klar. In den Versicherungsbedingungen werden Hebel nicht ausdrücklich erwähnt. Ein Hinweis sind aber hohe Garantien bei zugleich hoher Aktienquote. Ein weiterer ist die Wortwahl in den Bedingungen. Dann steht dort nicht, dass der Kunde die Fondsanteile als Fondsguthaben besitzt, sondern so etwas wie: Er bekommt die Fonds-Performance, ist an die Wertentwicklung gekoppelt oder ähnliches. Und auf ein externes Depot ausliefern lassen kann er sich die Anteile auch nicht.

Sind solche synthetischen Konstrukte schlimm oder gefährlich? Nein. Man sollte aber wissen, wie sich das auf Garantie und Wertentwicklung auswirkt. Die Kosten können steigen, weil Hebel mit Kredit arbeiten und deshalb Zinsen kosten. „Es muss intelligent gemacht werden“, gibt Christian Eck zu Bedenken, zeigt sich aber sicher: „Dann hat es definitiv eine Zukunft.“