Gut acht Monate nach Inkrafttreten des Lebensversicherungsreformgesetzes (LVRG) spüren Makler die Auswirkungen schon deutlich. Bei Vergütung (85 Prozent) und Stornohaftung (78 Prozent) stellen die Makler eine Verschlechterung fest. Das zeigt eine Online-Maklerbefragung von You Gov im Auftrag der Maklermanagement.ag.

Das Geschäft beurteilen die Makler in diesem Jahr eher pessimistisch, das liegt auch daran, dass jeder zweite Befragte merkt, dass das Geschäft mit Lebensversicherungen zurückgeht. Während 68 Prozent der Einzelmakler von weniger Geschäft im Vergleich zu 2014 ausgehen, sind es bei den Maklerbüros mit mehr als vier Beschäftigten nur 51 Prozent der Befragten. Daher ist es nicht verwunderlich, dass 77 Prozent der Makler mit einer massiven Konsolidierungswelle im Markt rechnet. Nur größere Maklerbüros sehen durch das LVRG neue Vertriebschancen.

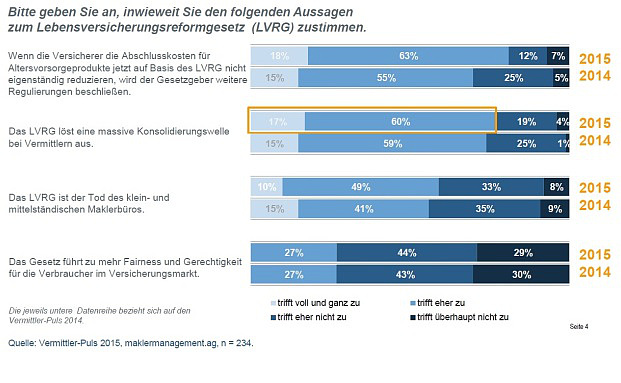

„Gesetzgeber hat sein Ziel mit dem LVRG verfehlt“

Aus Sicht der Makler hat das LVRG sein Ziel in Richtung mehr Verbraucherschutz verfehlt. Denn: Das Gesetz führe weder zu mehr Fairness und Gerechtigkeit für die Verbraucher, sagen 73 Prozent der Befragten, noch habe es die Altersvorsorgeprodukte für die Verbraucher überhaupt erst wieder attraktiv gemacht, meinen 87 Prozent der Makler.

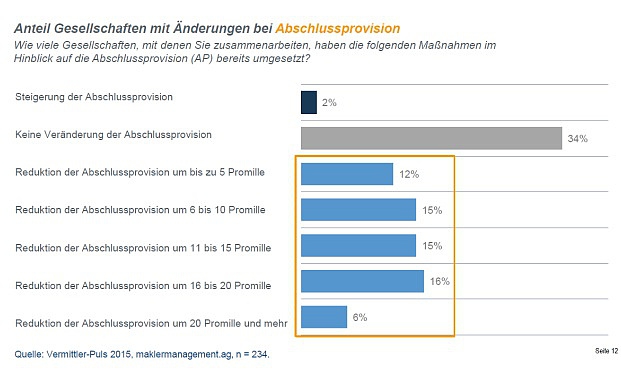

Courtagen sinken deutlich

Während 34 Prozent der Lebensversicherer ihre Vereinbarungen über die Abschlusscourtage mit den Maklern noch nicht geändert haben, haben 64 Prozent von ihnen diese bereits gesenkt. Mehr als ein Drittel der Gesellschaften hat um 10 Promille und mehr gesenkt. „Die Umfrage belegt nicht, dass die reduzierten Abschlussvergütungen durch erhöhte Bestandscourtagen voll umfänglich kompensiert werden“, sagt Jürgen Riemer, Vorstand der Maklermanagement.ag.

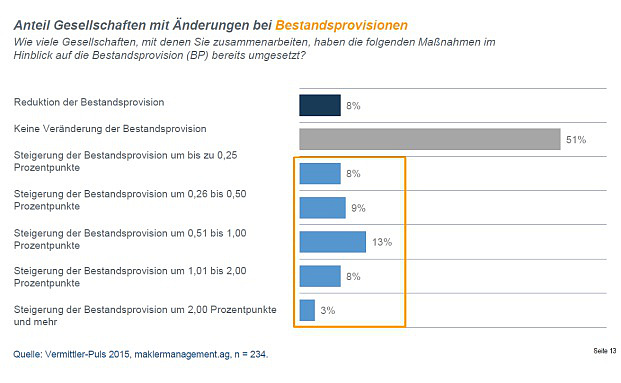

So haben erst 41 Prozent der Lebensversicherer die Bestandsprovisionen angehoben. 11 Prozent der Gesellschaften erhöhten um mehr als ein Prozent. Riemer: „Eine klare Verlagerung von Abschluss- zu Bestandscourtagen ist zurzeit im Markt noch nicht erkennbar.“

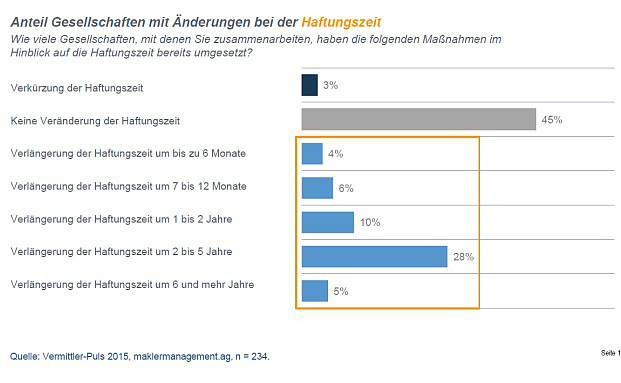

Längere Haftungszeiten von zwei bis fünf Jahren

Die Haftungszeiten hat nach Auskunft der befragten Makler jede zweite Gesellschaft verlängert, die meisten davon um zwei bis fünf Jahre (28 Prozent). Zum Vergleich: Bei der Befragung im September 2014 erwarteten nur rund 26 Prozent der Makler, dass die Lebensversicherer die Abschlussprovisionen auf einen längeren Zeitraum strecken würden.

In diesem Jahr gaben 74 Prozent der Befragten an, dass sie sich grundsätzlich mit einer Erhöhung der Bestandsprovisionen bei gleichzeitig reduzierten Abschlussvergütungen arrangieren könnten. Nur 26 Prozent akzeptieren aber eine Haftungszeitverlängerung. Trotzdem wird diese eher hingenommen als eine Kürzung der Abschlussprovisionen bei unveränderter Bestandscourtage (8 Prozent).

Einkommenseinbußen erwartet

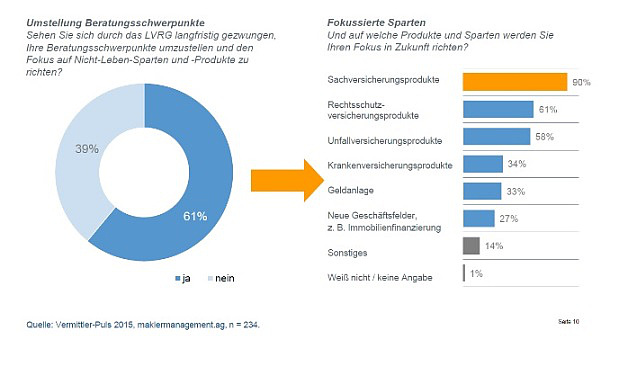

Mehr als jeder zweite Makler (58 Prozent) geht langfristig von sehr hohen bis mittleren Einkommenseinbußen durch die Veränderungen der Provisionsmodelle aus). Die Auswirkungen des LVRG zeigen sich darüber hinaus in einer Verschiebung der Beratungsschwerpunkte. Knapp zwei Drittel der Makler sehen sich langfristig gezwungen, ihre Beratung auf Nicht-Leben-Produkte umzustellen. Maklerbüros mit nur einem Mitarbeiter und die über 55-jährigen Makler sehen sich dazu tendenziell eher gezwungen. Die große Mehrheit (90 Prozent) will langfristig auf Sachversicherungsprodukte umstellen.

Nach aktuellen Veränderungen in den Vertriebsaktivitäten gefragt, gaben 38 Prozent der Befragten an, biometrische Produkte derzeit häufiger anzubieten. „Das LVRG hat den seit einiger Zeit erkennbaren Trend, sich stärker auf die Vermittlung von biometrischen Produkten zu konzentrieren, beschleunigt“, sagt Riemer. Demgegenüber werden klassische Tarife mit Garantiezins seltener angeboten (50 Prozent), insbesondere von kleineren Maklerbüros.