Früher oder später stellen sich viele Bürger die Frage: Wie viel Geld brauche ich, um sorgenfrei in den Ruhestand zu gehen? Wir haben diese Frage einmal für eine Summe von 500.000 Euro durchgerechnet – einen Betrag, den viele Gutverdiener über Jahrzehnte hinweg realistisch ansparen können. Aber wie lange kann man von davon leben?

Das hängt davon ab, ob der Sparer das Kapital vollständig verzehren oder erhalten möchte, wie hoch die erwartete Rendite ist und wie lange das Geld reichen soll. Die folgende Übersicht zeigt, wie hoch die monatliche Zusatzrente je nach Szenario ausfallen kann.

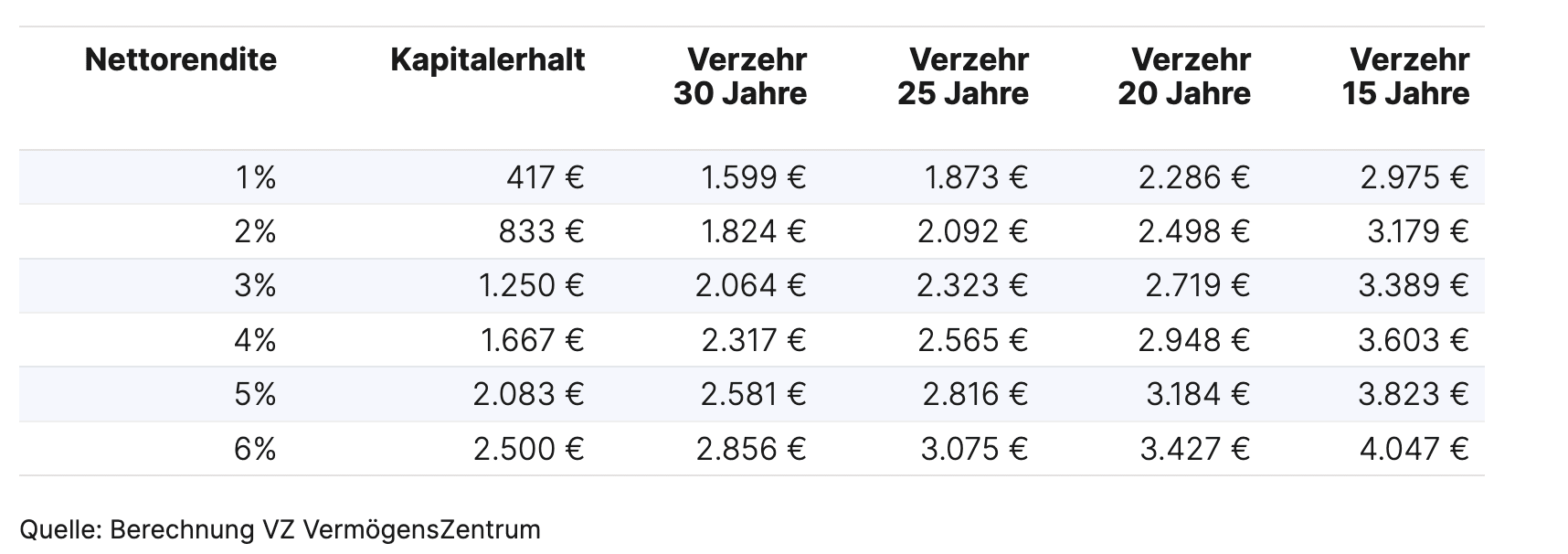

Rente aus 500.000 Euro berechnen: mit oder ohne Kapitalverzehr

Die Höhe der monatlichen Entnahmen hängt von drei Faktoren ab:

- Wird das Kapital verzehrt oder erhalten?

- Wie lange soll es reichen: 15, 20, 25 oder 30 Jahre?

- Welche Nettorendite wird nach Steuern und Kosten erzielt?

Grundsätzlich gilt folgender Zusammenhang: Je länger das Kapital reichen soll, desto geringer fällt die monatliche Zusatzrente aus.

Monatliche Entnahmen bei 500.000 Euro Kapital

Zusatzrente mit Kapitalverzehr: 500.000 Euro reichen 30 Jahre

Wer zum Beispiel 30 Jahre lang von den 500.000 Euro leben möchte (siehe Tabelle, dritte Spalte von links), kann bei einer Anlagenrendite von einem Prozent pro Jahr 1.599 Euro pro Monat entnehmen.

Wie viel Rente Sparer 25 Jahre lang erhalten

Höher sind die monatlichen Entnahmen, wenn das Vermögen 25 Jahre lang reichen soll (siehe Tabelle, dritte Spalte von rechts). Bei einer Anlagenrendite von 2 Prozent pro Jahr kann man monatlich 2.092 Euro entnehmen. Bei 4 Prozent Rendite erhält man 2.565 Euro Zusatzrente und bei 5 Prozent Rendite sogar monatlich 2.816 Euro.

Wie viel man 20 Jahre lang pro Monat entnehmen kann

Ist das Vermögen für 20 Jahre vorgesehen (siehe Tabelle, zweite Spalte von rechts), fällt die Zusatzrente entsprechend höher aus. Bei einer Anlagenrendite von 3 Prozent pro Jahr kann man sich jeden Monat 2.719 Euro auszahlen. Mit einer Rendite von 5 Prozent steigt die Zusatzrente auf 3.184 Euro.

500.000 Euro: Hohe Zusatzrente für 15 Jahre

Wer das Kapital in den ersten 15 Jahren des Ruhestands nutzen möchte (siehe Tabelle, rechte Spalte), kann bei einer Rendite von einem Prozent pro Jahr 2.975 Euro pro Monat entnehmen, bei einer Rendite von 4 Prozent pro Jahr sogar 3.603 Euro. Dann ist das Kapital jedoch nach 15 Jahren aufgebraucht.

Zusatzrente auszahlen und das Vermögen erhalten

Wer das Kapital vollständig erhalten möchte, kann dagegen nur deutlich geringere Beträge aus dem Vermögen entnehmen (siehe Tabelle, zweite Spalte von links). Wirft das Kapital ein Prozent Rendite pro Jahr ab, ergibt das gerade mal 417 Euro pro Monat.

Hier zahlt sich eine höhere Anlagerendite aus: Mit 4 Prozent Rendite pro Jahr erhalten Rentner 1.667 Euro, mit 6 Prozent sogar 2.500 Euro.

Wie Sparer es schaffen, 500.000 Euro für ihren Ruhestand zurückzulegen, lesen Sie auf der zweiten Seite.

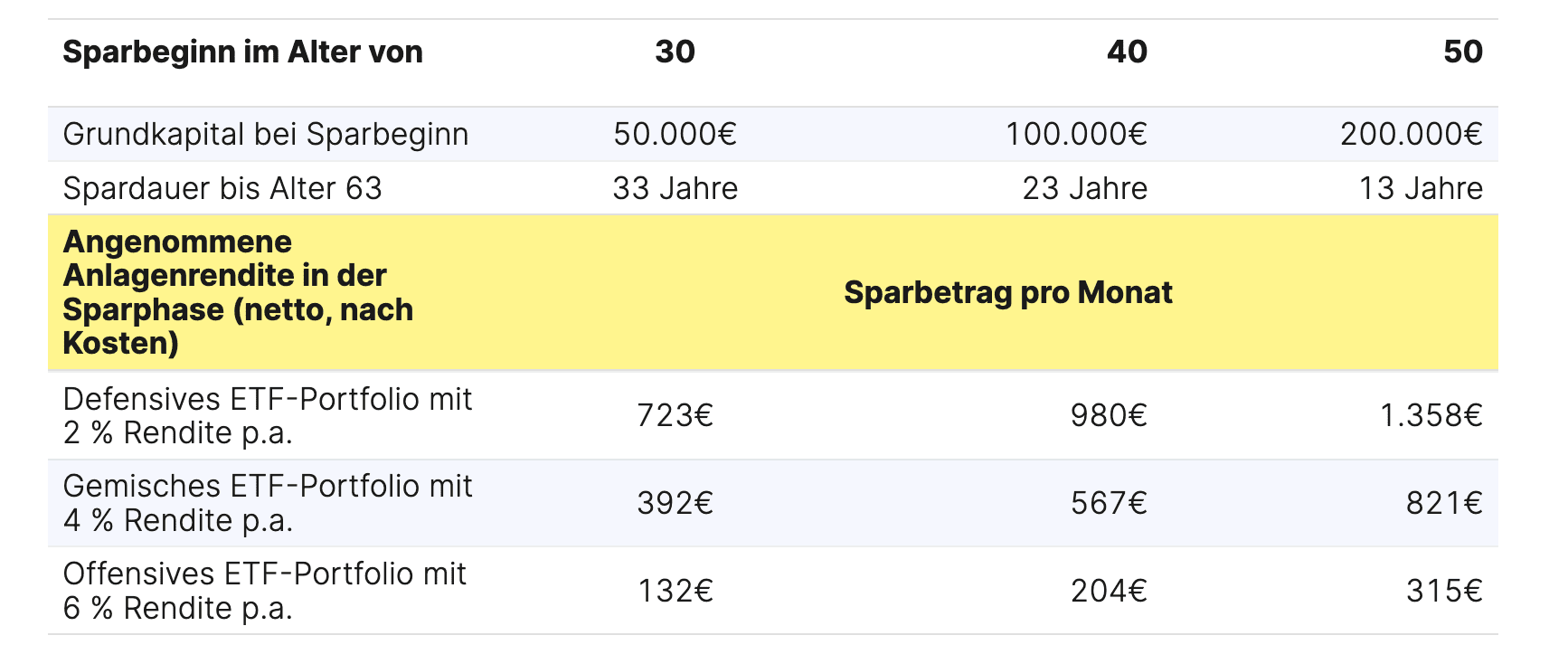

500.000 Euro sparen: ab 30, 40 und 50 Jahren

Wer im Erwerbsleben steht und eine Frührente mit 63 anstrebt, hat viele Jahre Zeit, um ein Vermögen von 500.000 Euro anzusparen. Die Beispiele in der folgenden Tabelle zeigen, wie viel eine Person sparen muss, um bis zu einem Alter von 63 Jahren über ein Vermögen von 500.000 Euro zu verfügen.

Quelle: Berechnungen VZ Vermögenszentrum, Anlagerendite in der Sparphase, netto, nach Kosten, Sparer (ledig) mit Sparziel 500.000 Euro bis zum Alter von 63. Zinsen monatlich, Einzahlung vorschüssig, Sparrate gerundet

Sparbeginn mit 30 Jahren

Ein junger Mann hat zum Diplom 50.000 Euro von seiner Patentante geschenkt bekommen. Dank der langen Ansparphase von 33 Jahren kann er in ein offensives ETF-Portfolio investieren. Das macht seine monatlichen Sparraten überschaubar. Bei einer Renditeannahme von 4 Prozent pro Jahr genügen ihm 392 Euro pro Monat, bei 6 Prozent wären es sogar nur 132 Euro.

Sparbeginn mit 40 Jahren

Eine Teamleiterin hat die ersten 15 Berufsjahre hinter sich. Ihre Ersparnisse von 100.000 Euro sind zwar ansehnlich. Aber ihr fehlen noch 80 Prozent vom Zielbetrag. Ihr Gehalt erlaubt es, 600 Euro pro Monat zu sparen. Bei 4 Prozent Rendite wären es 567 Euro, bei 6 Prozent 204 Euro.

Sparbeginn mit 50 Jahren

Ein Best Ager biegt auf die Zielgerade zur Frührente ein. Er kann zwar nur noch 13 Jahre sparen, hat aber eine gute Ausgangslage: Sein Gehalt ist spitze, das Eigenheim ist abgezahlt und er verfügt über eine Erbschaft von 200.000 Euro. Eine Sparrate von 1.358 Euro pro Monat – bei 2 Prozent Rendite – ist ihm zu hoch, die offensive Anlage zu 6 Prozent zu riskant. Er entscheidet sich für das Mischportfolio, die Sparrate von 821 Euro ist gut machbar.

Über den Autor

Fabian Frey ist Diplom-Kaufmann. Seinen Abschluss hat er an der LMU in München gemacht. Er arbeitet seit 2006 für das VZ Vermögenszentrum und leitet deren Niederlassung in München.