Neuer Rückenwind für die Gegner eines Provisionsdeckels in der Lebensversicherung: Die Wirkung eines möglichen Deckels auf die Rentenhöhe und Rendite von Versicherungsverträgen werde deutlich überschätzt, befindet die Ratingagentur Assekurata in einer Analyse mit dem Titel „Provisionskürzung zur Kompensation des Niedrigzinses – zielführend und angebracht?“ (Download hier). Auftraggeber war das Deutsche Institut für Altersvorsorge (DIA).

Assekurata beruft sich dabei auf Modellrechnungen, welche die Analysten für unterschiedliche Rentenversicherungsprodukte (Sofortrente, Neue klassische Rente, Indexgebundene Rente) marktrepräsentativer Anbieter anstellten. Ziel war demnach, die Rentenhöhe bei unterschiedlichen Provisionssätzen zu vergleichen.

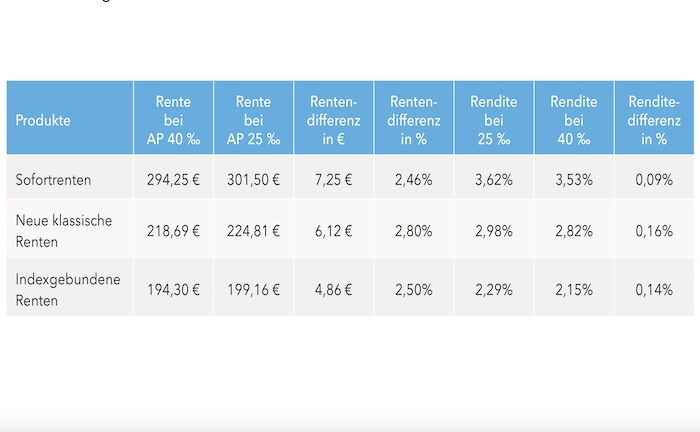

Zunächst bezogen sich die Berechnungen auf einen Provisionssatz von 40 Promille, was in etwa dem derzeitigen Stand im Markt entspricht – so zumindest laut einer Erhebung der Finanzaufsicht Bafin, auf die sich die Autoren des Referentenentwurfes für den Provisionsdeckel bezogen haben. Danach leisteten die Versicherungsunternehmen für das Neugeschäft 2017 vertriebswegeübergreifend Abschlussprovisionen von durchschnittlich 37,74 Promille.

„Die Ergebnisse sind ernüchternd“

In einer zweiten Berechnung ermittelten die Assekurata-Analysten nach eigenen Angaben die Renten bei einer Provision von 25 Promille. Diese Höhe soll für den Provisionsdeckel gelten. „Die Ergebnisse sind ernüchternd“, kommentiert das DIA die Ergebnisse. Je nach Produkt differiere die monatliche Rente zwischen 4,86 Euro und 7,25 Euro. Der Renditeeffekt liege entsprechend zwischen 0,09 Prozent und 0,16 Prozent.

Die Autoren des Dossiers machen laut DIA noch auf einen weiteren Faktor aufmerksam, der den Provisionsdeckel „ins Leere laufen“ lasse. Nach Intention des Entwurfes des „Gesetzes zur Deckelung der Abschlussprovisionen von Lebensversicherungen und von Restschuldversicherungen“ sollen Vermittler für ihre Dienstleistung über 25 Promille hinaus eine zusätzliche Vergütung erhalten, wenn ihre Beratung die erforderliche Qualität aufweist.

Die meisten Vermittler hätten ohnehin Anspruch auf die zusätzliche Vergütung

Daher haben die Experten von Assekurata auch ausgewertet, ob die Kennziffern für eine solche Aufstockung sprechen. Da weder Stornoquote noch Beschwerdequote einen Anlass dafür lieferten, „in großer Breite die Güte der Beratung zu beanstanden, gehen sie davon aus, dass die überwiegende Mehrzahl der Vermittler Anspruch auf die zusätzliche Vergütung hätte“, erläutert das DIA. Damit würde sich am Niveau der Abschlussprovision im Vergleich zum gegenwärtigen Stand aber nichts ändern.

Den Berechnungen lagen laut eigener Angaben folgende Parameter zugrunde: Aufgeschobene und indexgebundene Rente (Eintrittsalter 35 Jahre, Rentenbeginn mit 67, Rentengarantiezeit von fünf Jahren, Monatsbeitrag von 100 Euro). Sofortbeginnende Rente (Einmalbeitrag von 100.000 Euro bei einem Rentenbeginn mit 67 Jahren). Variiert wurden demnach lediglich die Provisionssätze, alle anderen Kosten sowie die unterstellte marktgängige Überschussbeteiligung konstant fortgeschrieben.