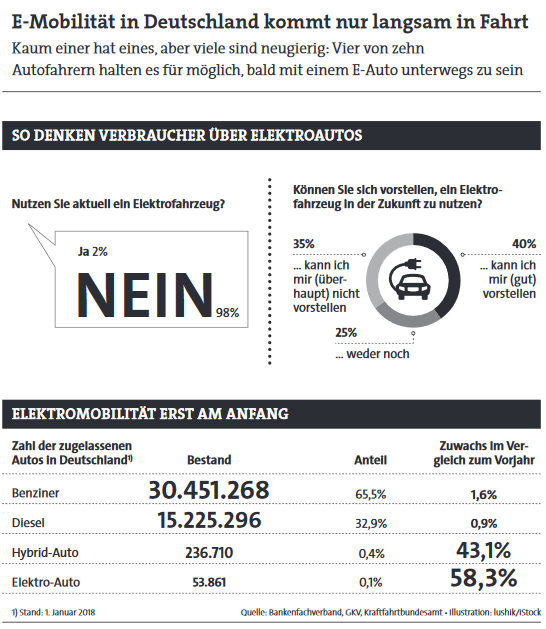

Leise und sauber durch den Stadtverkehr zu gleiten – diesen Wunsch erfüllen sich immer mehr Autofahrer. Die Zahl der Elektrofahrzeuge auf deutschen Straßen wächst rasant – wenngleich die emissionsarme Flotte hierzulande noch lange nicht das Niveau erreicht hat, das die Bundesregierung zum Ziel ausgerufen hatte: Eine Million E-Autos soll demnach bis 2020 unterwegs sein. Zum Stichtag 1. Januar 2018 sind es, räusper, exakt 53.861. Rechnet man die 236.710 Hybridautos hinzu, die neben dem Elektromotor auch einen Verbrennungsmotor nutzen, fehlen also noch mindestens 700.000 Fahrzeuge.

Anders ausgedrückt: E-Autos machen bislang nur 0,5 Prozent der knapp 46 Millionen privaten Pkw in Deutschland aus. Wer sich aber von dem Zahlenwerk auf Zwergenniveau nicht entmutigen lässt, etwas Pioniergeist an den Tag legt und außerdem die von der Bundesregierung ausgelobte Kaufprämie mitnehmen möchte, dürfte dem Kauf eines Elektroautos nicht abgeneigt sein. Dabei sollte man aber einige Punkte beachten – beispielsweise auch bei der Kfz-Versicherung.

Grundsätzlich gilt: Auch „Stromer“-Fahrer benötigen wie alle Autos in Deutschland eine gesetzlich vorgeschriebene Haftpflichtversicherung. Teil- und Vollkaskoversicherung sind dagegen freiwillig. Wer gesonderte Tarife für E-Autos sucht, wird bislang zwar kaum fündig, gleichwohl wirbt die Branche schon jetzt nach Kräften um „E-Willige“. Die Allianz etwa, die nach dem Erzrivalen Huk-Coburg die größte Kfz-Flotte in Deutschland versichert, bietet laut eigenen Angaben einen Nachlass von 20 Prozent für Elektro- und Hybridautos bei der Kfz-Versicherung.

Akku-Schäden sollten abgesichert sein

Dabei ist auch der Akkumulator, sprich die Batterie, als Fahrzeugteil in der Vollkasko wie auch in der Teilkasko über alle Tarif-Linien mitversichert. Warum ist das wichtig? Kommt es etwa durch fehlerhaftes Bedienen der Ladestation zu einem Leistungsverlust der Batterien, übernimmt die Versicherung den Schaden. Außerdem sind Folgeschäden an der Batterie, die durch einen Tierbiss oder Kurzschluss entstehen, bis zu 20.000 Euro bei der Allianz mitversichert.

Der teure Akku sollte daher unbedingt Bestandteil der Kfz-Versicherung sein, so der einhellige Tenor von Experten. Generell ist ein Vollkasko-Schutz für ein Elektroauto ratsam, denn die Anschaffungskosten fallen meist höher aus als bei einem vergleichbaren Modell, das sich in klassischer Form fortbewegt. Die Vollkasko kommt bei Fahrzeugdiebstahl, Einbruch, Glasbruch, Wetter- und Kabelschäden, Unfallschäden am eigenen Auto und Vandalismus auf. Der Teilkaskoschutz bietet bis auf die beiden letztgenannten Risiken das gleiche Spektrum. So weit, so unexotisch.

Auch für die Beitragsberechnung werden ganz ähnliche Kriterien wie bei Benzinern und Dieselfahrzeugen herangezogen. Bedeutet: Die Kosten der Versicherung eines Elektroautos richten sich nach den Typklassen, dem Schadenfreiheitsrabatt, der Region, in der man wohnt (Regionalklassen) und weiteren Faktoren, wie die Experten der Huk-Coburg berichten.

Kommen am Ende also auch die gleichen Prämien heraus? Das Vergleichsportal Verivox ist dieser Frage mal nachgegangen und hat den Praxistest gemacht. Das überraschende Ergebnis: Der Versicherungsschutz für ein E-Auto kann durchaus günstiger ausfallen als bei einem vergleichbaren Benziner-Modell.

Mal teurer, mal günstiger

Die Tester sind so vorgegangen, dass sie den vier E-Modellen BMW i3, Opel Ampera, VW E-Golf und Mitsubishi i-MieV jeweils die vier Verbrenner-Varianten BMW 114i, Opel Astra 1.4, VW Golf und Mitsubishi Space Star gegenüberstellten. Dabei zeigte sich, dass Haftpflicht- und Vollkaskoschutz beim BMW i3 im Jahr 2014 noch rund 10 Prozent teurer waren als beim Vergleichsmodell 114i.

Heute hat sich das Bild umgekehrt: 16 Prozent günstiger als der Verbrenner sind demnach Halter des i3 unterwegs. Bei den Opel- und VW-Fahrzeugen sind die E-Varianten heutzutage lediglich 3 beziehungsweise 4 Prozent teurer – nach 15 beziehungsweise 20 Prozent im Jahr 2014. Und mit dem inzwischen nicht mehr angebotenen Mitsubishi i-MieV fährt man laut Verivox 2018 sogar günstiger als mit dem – allerdings eine Klasse größeren – Space Star.

Auf Abschlepppannen achten

Was vielen potenziellen E-Fans nicht so klar sein dürfte, ist die Tatsache, dass das Abschleppen eines liegen gebliebenen Stromers deutlich schwieriger ist als bei klassischen Fahrzeugen. Denn das E-Auto gewinnt seinen Strom über die Antriebsachse. Kommt es also beim Abtransport zu Fehlern, drohen Kurzschlüsse und womöglich ein Akkuschaden oder gar Brand.

Abschlepppannen sollten daher von der Versicherung gedeckt sein. Darüber hinaus gilt, dass Brände an E-Autos erstickt und nicht gelöscht werden sollten. Dieser zusätzliche Kostenaufwand sollte in den Bedingungen berücksichtigt werden.