Auch kein leichter Job: Fuhrpark-Manager müssen die Kosten für Fahrzeuge im Blick behalten, müssen Ausfallzeiten minimieren, für möglichst hohe Auslastung sorgen, immer wieder neue gesetzliche Vorschriften umsetzen und einiges mehr. Sie müssen etwa auch die richtige KFZ-Versicherung für ihre Fahrzeuge abschließen.

Zumindest bei diesem Thema können die Verantwortlichen es sich relativ einfach machen: Mit einer gewerblichen Flottenversicherung (in der Regel für Fuhrparks ab drei Fahrzeugen) entsteht deutlich weniger Verwaltungsaufwand als bei mehreren Einzelpolicen. Zudem sind die Beiträge bei einem Flotten-Rahmenvertrag unterm Strich günstiger, als es bei separaten Policen der Fall wäre.

Über die reine KFZ-Haftpflichtversicherung hinaus lassen sich Voll- und Teilkasko-Varianten abschließen, die idealerweise durch weitere Bausteine ergänzt werden können – etwa eine Bruch- und Betriebsschadenversicherung, die auch bei Schäden greift, die nicht durch einen Unfall entstanden sind.

So weit, so simpel. Dennoch gilt es auch bei der Wahl der richtigen Flottenversicherung, aktuelle Trends zu beobachten, seien sie technologischer oder politischer Natur. So kommen etwa mit der Ausweitung von Elektromobilität neue Produkte und Tarife auf den Markt, die die Besonderheiten solcher Fahrzeuge berücksichtigen – beispielsweise die teure Batterie, die Ladeinfrastruktur oder den Schutz vor den Folgen von Brandschäden durch Ladeunfälle.

E-Mobilität prägt Flottengeschäft

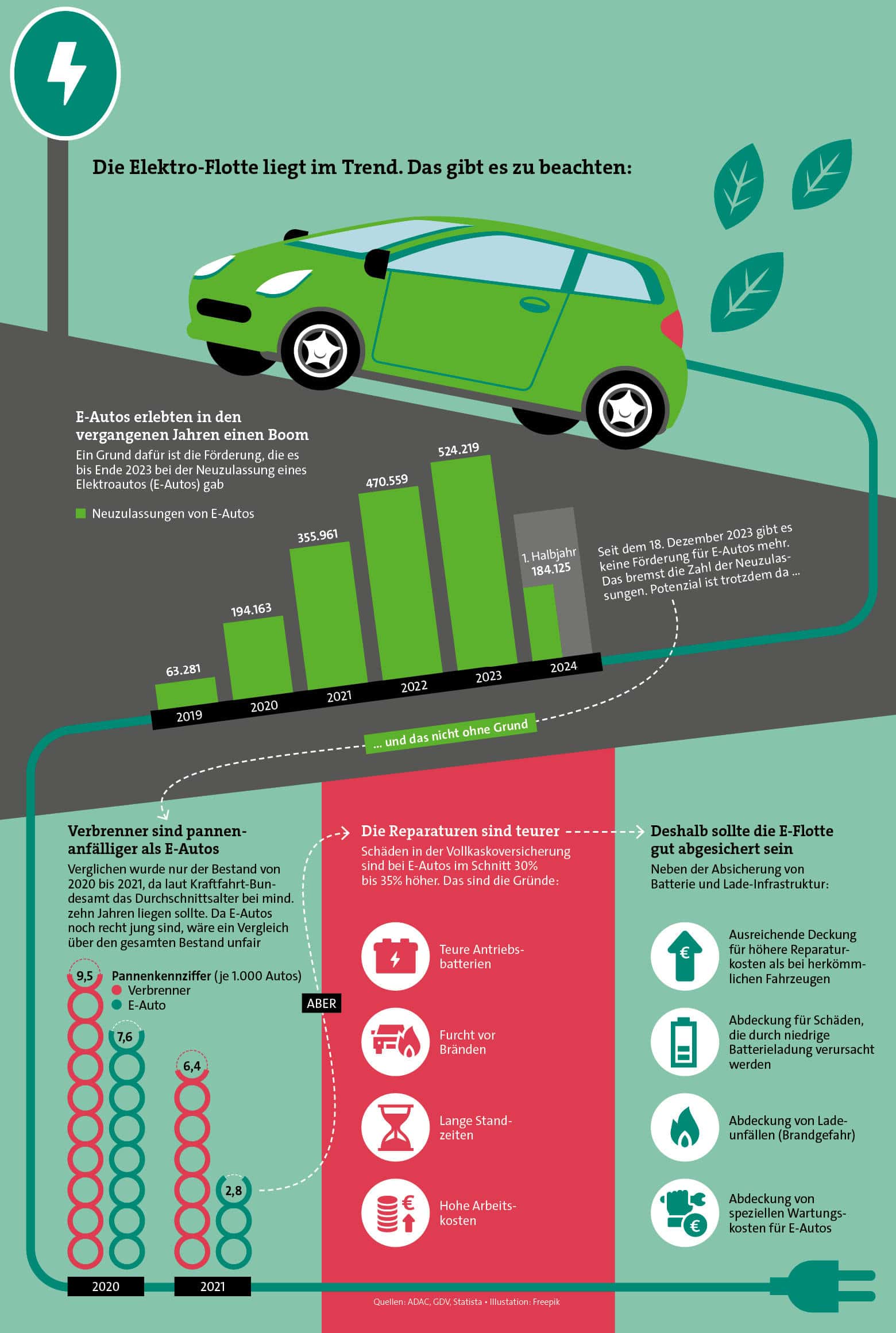

Recht einhellig sehen Fachleute in der E-Mobilität die wichtigste Entwicklung, auf die Versicherer von Firmenflotten reagieren müssen. „Der Trend der vergangenen Jahre, Fuhrparks auf E-Mobilität umzustellen und damit nachhaltiger zu gestalten, hat sich zwar etwas verlangsamt, wird sich aber nach unserer Einschätzung weiter fortsetzen“, sagt Steffi Senger, Expertin Produktentwicklung Kraft Flotte bei der Allianz. Dadurch sind Anbieter von Flottenversicherungen gefordert: „In erster Linie müssen Deckungsinhalte zu den aktuellen technischen und politischen Entwicklungen passen, um Kundinnen und Kunden optimalen Versicherungsschutz bieten zu können“, so Senger. Welche Inhalte sind das? Die folgende Grafik zeigt es.

Grundsätzlich sieht Steffi Senger in der technologischen Entwicklung aber durchaus auch „einzelne Effekte, die positive Auswirkungen auf die Schadenaufwände haben können, wie zum Beispiel das assistierte Fahren oder die Nutzung von Telematik-Angeboten“. Bei der Beitragsberechnung gelte es allerdings weiterhin, „alle relevanten Indizes und die individuellen Risiko-Parameter zu berücksichtigen, beispielsweise den Versicherungsumfang oder die Flottengröße“.

Mehrere Treiber für die KFZ-Versicherung

Das Thema E-Mobilität ist also nicht das einzige, das die Branche umtreibt. Thomas Winkler, Chief Underwriter Kraftfahrt bei der Gothaer Versicherung, sieht mehrere Einflussfaktoren, die Auswirkungen auf die Flottenversicherung haben: „Im Wesentlichen sehen wir hier vier Treiber: E-Mobilität, Cybersicherheit, Nachhaltigkeit sowie die Preisentwicklung bei Neufahrzeugen und Ersatzteilen.“ Die Produktentwicklung werde in der Regel jährlich an die daraus entstehenden Markt- und Kundenbedürfnisse angepasst.

Seite 2: Ärger mit der Ladesäule?

Gleichzeitig macht der Gothaer-Experte aber auf ein Problem aufmerksam, das vielen Versicherern zu schaffen macht: mangelnde Planungsgrundlagen. „Im Bereich der E-Mobilität sind in der KFZ-Haftpflichtversicherung bisher keine Auffälligkeiten hinsichtlich der Schadenhäufigkeit nach einem Wechsel auf ein E-Auto statistisch nachweisbar. In der Kaskoversicherung ist ein Trend zu beobachten – das statistische Zahlenmaterial ist jedoch noch relativ gering“, so Winkler.

Ähnliche Unklarheit besteht beim Thema Cybersicherheit. Angesichts der stärkeren Vernetzung von Fahrzeugen einer Flotte sind Versicherer gefordert, ihr Angebot für Cybersicherheit weiter auszubauen. Allerdings werden einige Fahrzeugmodelle wegen strengerer EU-Vorschriften, die seit Juli 2024 gelten, vom Markt verschwinden. Thomas Winkler: „Die Auswirkungen beziehungsweise die Wirksamkeit der neuen EU-Vorschriften lassen sich derzeit noch nicht abschätzen.“

Wichtig für Makler: Auch die Prozesse in der Flottenversicherung selbst verändern sich laufend, wie Allianz-Expertin Senger erklärt: „Die Digitalisierung wird sowohl bei der Vertragsverwaltung als auch bei der Schadenabwicklung immer wichtiger.“ Bei der Allianz reagieren sie darauf in diesem Jahr unter anderem mit dem neuen „Firmenonline“-Portal für Flottenkunden. Steffi Senger: „Es bietet in erster Linie ein elektronisches Postfach und einen Überblick über alle Flottenverträge, inklusive Vertragsdetails. Das Portal wird in Zukunft schrittweise um weitere Self Services erweitert.“

Rechtsstreit um Ladesäulen

Übrigens: Auch Vermittler, die zum Thema Rechtsschutzversicherung beraten, sollten ein Auge auf die wichtigsten Technologietrends haben, vor allem, wenn es um Elektrofahrzeuge geht. „Der Trend zu mehr E-Mobilität beeinflusst bereits jetzt die Ausgestaltung von Rechtsschutzlösungen im Verkehrsbereich“, sagt Kevin Knürr, Produktmanager bei der Deurag. Das betreffe sowohl Angebote für Privatkunden als auch für Firmenflotten. Zu spezifischen Rechtsstreitigkeiten im Kontext von E-Mobilität zählt Knürr beispielsweise rechtlichen Ärger im Zusammenhang mit der Nutzung einer öffentlichen Ladestation.

„Ebenfalls relevant für unsere Produktentwicklung ist natürlich, welche Änderungen sich in der Rechtsprechung durch spezielle Regelungen für E-Fahrzeuge ergeben“, so der Fachmann. Seine Prognose: „Perspektivisch betrachtet werden die Auswirkungen für die Produktgestaltung wahrscheinlich noch an Bedeutung gewinnen. So wird beispielsweise mittelfristig geprüft werden müssen, ob das Risiko im Bereich der E-Mobilität ähnlich zu bewerten ist wie das Risiko ,traditioneller‘ Verkehrsmittel.“