An einem Tag im Dezember vergangenen Jahres explodieren in einem Blockheizkraftwerk in Rüsselsheim zwei Kessel. Fast eine Woche müssen die Menschen in der Umgebung frieren, bis eine mobile Ersatzanlage einspringt und für Abhilfe sorgt. Der Großschaden im Kraftwerk, über den die „Frankfurter Neue Presse“ berichtete, dürfte der Betreiberfirma teuer zu stehen kommen, sofern sich diese nicht mit einer Maschinenversicherung abgesichert hat.

Denn die Police bietet weit mehr Schutz, als ihr Name vermuten lässt. „Über die Maschinenversicherung können alle stationären, maschinellen und elektrischen Einrichtungen und sonstige technische Anlagen versichert werden – zum Beispiel Kessel, Motoren, Turbinen, Generatoren, Bohr-, Dreh- und Fräsmaschinen, Druck- und Falzmaschinen, Aufzüge, Hallenkräne, Förderanlagen und vieles mehr“, zählt Makler Heiko Bartels auf, der als geschäftsführender Gesellschafter beim Assekuranz-Maklerhaus in Braunschweig tätig ist.

Gerade für kleine und mittelgroße Unternehmen (KMUs), bei denen ein Maschinenschaden schwerwiegende finanzielle und wirtschaftliche Folgen haben könne, sei die Maschinenversicherung von ausschlaggebender Bedeutung, sagt Jürgen Seiring, Geschäftsführer des Spezialmaklers VSMA, der als Tochterunternehmen des Verbands Deutscher Maschinen- und Anlagenbau (VDMA) dessen Verbandsmitglieder berät. „Die Maschinenversicherung gewährt Versicherungsschutz vor unvorhergesehenen Sachschäden an den versicherten Maschinen. Dies gilt selbst dann, wenn die Schadenursache mit dem Betrieb zusammenhängt, etwa wenn ein Mitarbeiter mutwillig eine Maschine zerstört oder wenn der Schaden aufgrund des Versagens der Sicherungseinrichtungen oder eines Kurzschlusses eintritt“, so Seiring.

Pauschal- oder Einzelabsicherung

Ein Betrieb kann die Maschinenversicherung entweder als Pauschalversicherung für alle vorhandenen Maschinen abschließen oder seine Anlage einzeln absichern. Ersteres lohne sich vor allem für KMUs oder für Unternehmen mit häufig wechselnden Anlagen, erläutert Seiring. Die zu wählende Höhe der Versicherungssumme ergebe sich dabei aus dem Neuwert der versicherten Maschinen.

Die Versicherer, die Pfefferminzia zur Maschinenversicherung befragt hat, äußern sich sehr zufrieden. „Hier sehen wir für die vergangenen zehn Jahre eine äußerst positive Entwicklung. Die Versicherungssummen und Vertragszahlen haben sich in diesem Zeitraum verdreifacht“, sagt Ralf-Peter Zander, Leiter Sach-Gewerbekunden bei der LVM.

Auch bei der R+V Versicherung fällt die Bilanz im Vertrieb erfreulich aus. „Die gute Konjunktur in Deutschland macht sich auch bei uns bemerkbar, sowohl im Bereich Baumaschinen als auch bei stationären Maschinen in Fertigungsprozessen. Das Segment entwickelt sich bei der R+V positiv“, lautet das Fazit von Jens Becker, Leiter der Abteilung Technische Versicherungen im Bereich Firmenkunden bei der R+V Versicherung.

Für Versicherungsvermittler im Gewerbemarkt ist die Maschinenversicherung auch deshalb attraktiv, weil die Police in der Regel nur einer von mehreren Bausteinen ist, um Betriebe umfassend abzusichern. „Im Falle eines Maschinenschadens sind die erwarteten Gewinne nicht mehr sicher. Um eine Ausweichproduktion zu finanzieren, ist eine Maschinenmehrkostenversicherung sinnvoll“, sagt Makler Bartels. Damit ist das Vertriebspotenzial aber nicht erschöpft: „Der entgangene Gewinn und die fortlaufenden Kosten können über eine Maschinen-Betriebsunterbrechungsversicherung abgedeckt werden“, fügt Bartels hinzu.

Andreas Knittel, Produktmanager Technische Versicherung/Feuer bei der HDI Versicherung, sieht diese Verknüpfung gar als zwingend an. „Nach unserem Verständnis gehört die Betriebsunterbrechungsversicherung immer als Annex zur Sachdeckung dazu. Der Makler muss in der Beratung das Thema aus unserer Sicht unbedingt ansprechen.“ Denn: Der Kunde dürfe nicht erst im Schadenfall erfahren, dass der Schaden durch die Betriebsunterbrechung (BU) häufig höher sei als der eigentliche Sachschaden. So seien Ausfallzeiten von Maschinen von mehreren Wochen keine Seltenheit, wie der HDI-Manager betont.

Betriebsunterbrechungen sind ein großes Risiko

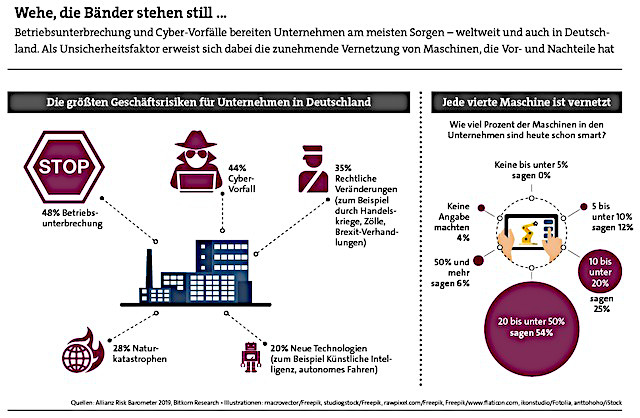

„Ja, die Maschinen-BU-Versicherung ist der verlängerte Arm der Maschinenversicherung“, pflichtet R+V-Mann Becker bei. Unternehmer sollten über die BU-Versicherung insbesondere bei Engpassmaschinen nachdenken, so Becker, oder wenn in ihren Betrieben im Schichtbetrieb gearbeitet wird. Kurzum: Betriebe mit einer hohen Auslastung wären von einem umfassenden Maschinenausfall besonders hart getroffen. Laut der Studie „Allianz Risk Barometer 2019“ gehören Betriebsunterbrechungen gemeinsam mit Cyber-Vorfällen mit jeweils 37 Prozent der Antworten zu den größten Geschäftsrisiken weltweit.

Umso interessierter sind die Unternehmen daran, dass ihre Maschinen in der Zukunft so „schlau“ werden, dass sie Fehler erkennen, bevor es zum großen Knall kommt. Das Zauberwort lautet hier: Industrie 4.0 beziehungsweise „Industrial Internet of Things“, das im Zuge des Ausbaus des Mobilfunkstandards 5G immer greifbarer werden wird. Schon jetzt sammeln einige Maschinenbauer die Daten von Anlagen, die bei ihren Kunden stehen. Das Ziel: den Wartungsbedarf möglichst exakt vorherzusagen.

Die smarte Maschine

Inwieweit wirkt sich der Trend zu smarten Maschinen, die mit dem Internet vernetzt sind, auf Schadenrisiken, -höhen und -prämien aus? Nun, das Thema steckt offenbar noch in den Kinderschuhen: „Bislang haben wir keine signifikant steigenden Schadenrisiken beziehungsweise -höhen feststellen können, die ausschließlich auf den Faktor der Vernetzung zurückzuführen sind“, sagt Ralf-Peter Zander von der LVM. Vielmehr seien der Wert und die Beschaffenheit einer Maschine maßgebliche Faktoren für die Prämienkalkulation.“

Auch bei HDI habe man bisher „nur wenig Schadenerfahrung mit ,smarten‘ Maschinen sammeln können“, bestätigt Andreas Knittel. Gleichwohl gebe es gute Erfahrungen mit dem Einbau von GPS-Systemen in Baumaschinen. „Durch die Ortung von gestohlenen oder unterschlagenen Maschinen konnten diese wieder herbeigeschafft und somit konnte der Schaden geringgehalten werden“, sagt Knittel. Durch den Einbau solcher Sicherungsmaßnahmen könne sich der Selbstbehalt von meist 15 bis 25 Prozent deutlich verringern, was auch in der Prämienkalkulation Berücksichtigung finde, so Knittel.