„Alt, arm und abhängig“ oder „PKV. Das verlorene Paradies“ – so lesen sich die Schlagzeilen verschiedener Medienberichte, die das System der privaten Krankenkassen (PKV) kritisieren. Ihre These: Die Beiträge in der PKV sind anfangs gering, steigen im Rentenalter jedoch so hoch, dass sie die Betroffenen in die Altersarmut treiben. „Es gibt Personen, auf die das zutrifft“, sagt Gerd Güssler, Chef des Analysehauses KVpro.de. Schränkt aber ein: „Das Problem liegt jedoch nicht immer ursächlich bei der PKV. Eher liegt es in der Entscheidung des Einzelnen, wie er für seine Rentenphase vorgesorgt hat.“

Heißt: Wenn PKV-Interessenten von einer gesetzlichen Kasse (GKV) ins private System wechseln wollen, dann wollen sie sparen. Denn wenn Arbeitnehmer über der Verdienstgrenze von aktuell monatlich 4.575 Euro liegen, zahlen sie als freiwillig Versicherte in der GKV den Höchstbeitrag. Und dieser kann sich, je nachdem, ob man Kinder hat und welcher Zusatzbeitrag fällig wird, um die 750 Euro monatlich bewegen. Innerhalb der verschiedenen PKV-Tarife ist es, so Güssler, beispielsweise möglich, für einen 35-jährigen Kunden einen Anbieter mit einem Monatsbeitrag von nur 550 Euro zu finden. Für viele ein scheinbar verlockendes Geschäft.

„PKV kauft man wegen der Leistung“

„Makler und Kunden müssen sich jedoch klar machen, dass man eine PKV nicht wegen der Ersparnisse kauft, sondern wegen der Leistung, und das auf lange Sicht“, hält Güssler dem Sparwunsch entgegen. Ähnlich sieht das Unternehmensberater Hagen Engelhard: „Wenn ich aus finanziellen Gründen die gesetzliche Kasse in jungen Jahren verlasse, um Beiträge zu sparen, dann rächt sich das später.“

Generell, da sind sich die Experten einig, sollten sich Versicherte gut überlegen, ob sie sich die PKV nicht nur leisten können, sondern auch wollen. Güssler: „In der PKV richtig ist jeder, der seinen Schutz frei wählen will und auf Dauer auch finanzieren kann.“ Engelhard: „Die Motivation für eine PKV-Mitgliedschaft sollte immer ein höheres medizinisches Behandlungsniveau sein. Wer ordentlich Altersvorsorge betreibt, den kann der PKV-Beitrag auch nicht in die Altersarmut treiben.“

Warum diese Einsicht so wichtig ist, zeigt die Funktionsweise der PKV. Denn im Gegensatz zur GKV arbeiten die Privaten nicht umlagefinanziert, sondern kapitalgedeckt. Für den Versicherten heißt das, dass sein Beitrag nicht anhand des Einkommens berechnet wird, sondern auf Basis des Einstiegsalters, des zu erwartenden Lebensalters, der Vorerkrankungen und des gewünschten Krankenschutzes.

PKV-Versicherte finanzieren sich zu 100 Prozent selbst

Die Versicherer kalkulieren den PKV-Beitrag vereinfacht gesagt, so Güssler, anhand der statistisch zu erwarteten Krankheitskosten und verteilen diesen auf die Lebenserwartung. Damit finanzierten sich PKV-Versicherte zu 100 Prozent selbst. Nun haben Rentner naturgemäß eher höhere Krankheitskosten als junge Versicherte. Damit ihre Beiträge jedoch nicht aus dem Ruder laufen, gibt es eine Schutzfunktion – die Altersrückstellungen (AR).

Güssler: „Ein PKV-Versicherter zahlt im Idealfall in jüngeren Jahren mehr Beitrag ein, als er verbraucht. Dieses Geld legt der Versicherer mit 2,75 Prozent garantiert verzinst an und bildet damit Reserven, die später den PKV-Beitrag deckeln sollen.“ Baut der Kunde hingegen nicht genug Rücklagen auf, dann funktioniert das System nicht. Engelhard: „Je mehr ein Kunde zu Beginn spart, desto größer seine Reserven. Deshalb kann ein allzu billiger Beitrag in der PKV auch nie sinnvoll sein.“

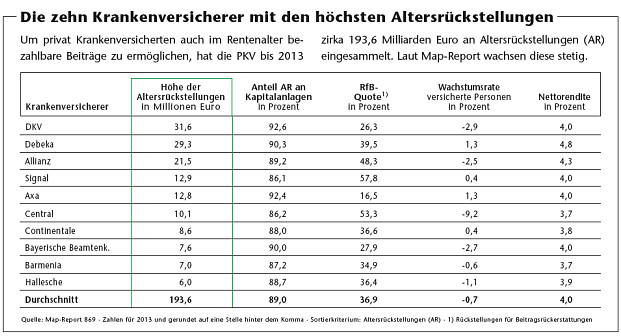

Auf diese Kennzahlen kommt es an

Geht es um die Wahl eines stabilen PKV-Tarifs, sollten Makler darauf achten, dass wichtige Kennzahlen des Versicherers stimmen. Engelhard: „Es ist wichtig, dass die Unternehmen ihre Hausaufgaben machen. Denn wenn sie das tun, gibt es nur sehr selten Versicherte, die in der PKV mehr zahlen müssen als den Höchstbeitrag der GKV.“ Wie gut ein Versicherer aufgestellt ist, erkennt man aber nicht an einer Zahl allein. Vielmehr, so Engelhard weiter, sind die Verläufe verschiedener Zahlen interessant. Welche Zahlen Makler betrachten sollten, erklärt Güssler so: „Für uns als Analysten sind die RfB-Quote, die Nettorendite, die Wachstumsrate und die Zuführung zur Altersrückstellung die wichtigsten Anhaltspunkte, um zu sehen, ob ein Versicherer gut aufgestellt ist und Beiträge stabil halten kann.“

Der Blick auf die Nettorendite zeigt, wie gut ein Versicherer die Beiträge seiner Kunden am Kapitalmarkt angelegt hat. Gerade im Niedrigzinsumfeld brauchen die Versicherer dafür ein gutes Händchen. Zweite Kennzahl ist die Wachstumsrate. Sie zeigt, wie viele Kunden ein Unternehmen im Vergleich zum Vorjahr dazugewinnen konnte. Die RfB-Quote (Rückstellung für Beitragsrückerstattungen) gibt zudem an, welche Summe aus den Versichertenbeiträgen für Beitragsentlastungen und Barausschüttungen zur Verfügung steht. Hier gilt prinzipiell: je höher die Quote, desto besser. Vierte Kennzahl ist die Spanne der Zuführung zur AR. Sie gibt an, wie viel Prozent der Beiträge ein Versicherer in die AR zurücklegen kann.

Rechtzeitig für die passende Rente sorgen

Ist erst einmal der passende Tarif gefunden, hört die Arbeit für Makler und Kunden aber noch nicht auf. Güssler: „Der beste Schutz vor einem Beitrag, den man sich im Alter nicht mehr leisten kann, ist, rechtzeitig für eine passende Rente zu sorgen.“ Denn während GKV-Versicherte mit sinkendem Einkommen weniger zahlen, läuft der PKV-Beitrag auch im Rentenalter in voller Höhe weiter. Grundsätzlich, so Güssler, liege eine Verantwortung dafür in der Beratung, da viele Kunden die Dringlichkeit der Altersvorsorge verdrängen.

Ein weiteres Problem: Das sogenannte Gesellschafts-Hopping. Es führt nicht nur dazu, dass Kunden ihre Altersrückstellungen verlieren, sondern auch zu einer Risikoentmischung in den Tarifen. Güssler: „Die Gesunden werden umgedeckt, die Kranken bleiben zurück. In der Folge stimmt die Mischung im Kollektiv nicht mehr. Der Beitrag kann steigen.“ Generell gelte für Privatversicherte deshalb, möglichst jung einzusteigen, nicht zu oft zu wechseln und eine gute Altersvorsorge zu betreiben.