Was ist Nachhaltigkeit?

Ganz allgemein gesprochen bedeutet Nachhaltigkeit, nur so viele Ressourcen zu entnehmen, wie natürlicherweise nachwachsen beziehungsweise verstoffwechselt werden können. Es geht darum, die Lebensgrundlagen zukünftiger Generationen zu erhalten. Von echter Nachhaltigkeit sprechen wir, wenn drei Dimensionen erfüllt sind:

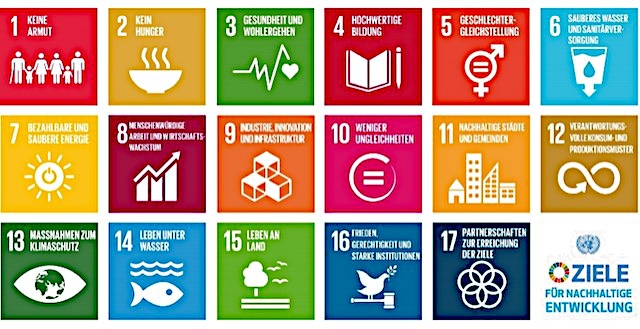

Diese eher allgemeine Definition konkretisierten die Vereinten Nationen in ihren 17 UN-Nachhaltigkeitszielen („SDG“ Sustainable Development Goals).

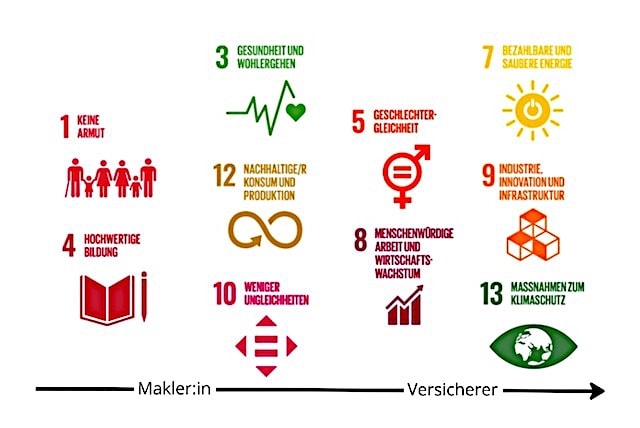

Sie gelten global. Da wir jedoch global sehr unterschiedliche Entwicklungsniveaus der Länder haben, gibt es für jedes einzelne Land eigene Ziele. Von diesen 17 Zielen sind nicht alle für Finanzdienstleister relevant. Außerdem haben die Akteure unterschiedlichen Einfluss auf die relevanten Ziele. Manche liegen eher in der Sphäre der Makler, andere eher in der Sphäre der Versicherer.

Auf welchen Ebenen wirkt Nachhaltigkeit bei Finanzen und Versicherung?

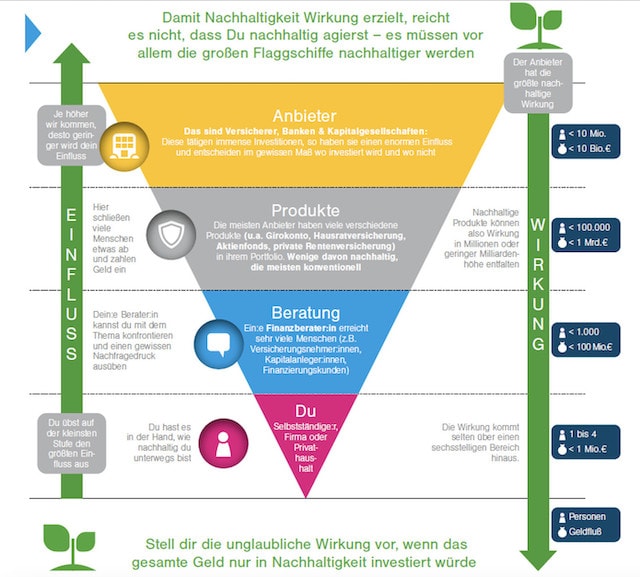

Wir haben vier Ebenen identifiziert. Auf diesen vier Ebenen sind sowohl die Wirkung für Nachhaltigkeit als auch der Einfluss der Einzelperson unterschiedlich. Wirkung und Einfluss sind dabei gegenläufig. Das heißt, da, wo mein Einfluss am größten ist (bei mir als Einzelperson beziehungsweise in meinem Haushalt oder meiner Firma), ist die Wirkung oder der Hebel am kleinsten.

Ich kann jetzt sofort für mich entscheiden, nachhaltiger zu leben und ein nachhaltiges Finanzprodukt abzuschließen. Die Wirkung ist jedoch überschaubar. Die Beratungsebene hat schon etwas größere Wirkung, da sie mehrere Hundert Einzelpersonen erreicht. Nachhaltige Finanzprodukte sind die nächste Wirkungsebene. Ein einzelnes gut laufendes, nachhaltiges Produkt erreicht womöglich bis zu 100.000 Personen.

Die größte Wirkung liegt bei den Versicherern als zweitgrößte Kapitalanleger. Hier geht es um Millionen Kundinnen und Kunden mit Milliarden Euro Kapital. Bei denen ist mein Einfluss als Einzelperson jedoch winzig. Es zeigt sich: Mit dem Finger auf andere zu zeigen und zu sagen: „Ihr müsst was tun“, reicht nicht aus. Alle müssen sich bewegen.

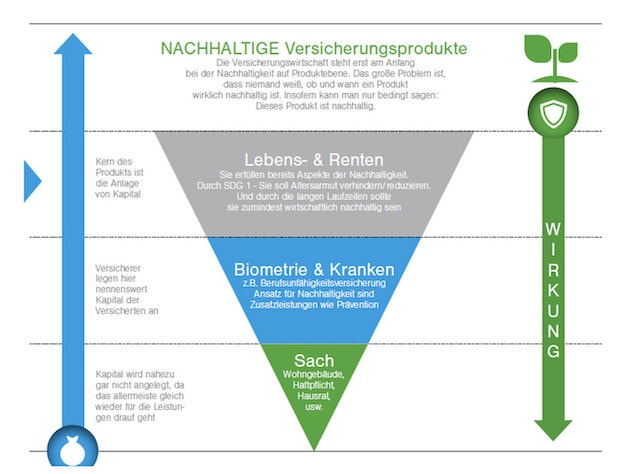

Einen ähnlichen Zusammenhang haben wir auf der Produktebene: Sachversicherungen kann ich schnell umstellen/wechseln. Die Auswirkung auf die Nachhaltigkeit ist jedoch gering. Lebens- und Rentenversicherungen haben mit ihrem Fokus auf Kapitalanlage eine große Wirkung. Doch ich kann oder sollte sie nicht leichtfertig wechseln. Dazwischen liegen Biometrie- und Krankenversicherungsprodukte.

Das wiederum bedeutet, dass beispielsweise reine Sachmakler wenig für das Thema Nachhaltigkeit tun können. Die Kolleginnen und Kollegen, die auch Lebens- und Rentenversicherungen vermitteln, können mit der Produktauswahl und -empfehlung durchaus Einfluss nehmen.

Was sind nachhaltige Versicherungen?

Das führt uns zur nächsten Frage: Was sind eigentlich nachhaltige Finanzen und Versicherungen und woran erkenne ich die?

Vorab: Das Geschäftsmodell einer Versicherung ist per Definition nachhaltig. Das dürfen wir in den Beratungsgesprächen gern einmal unterbringen. Sie legen Kundengelder für Jahrzehnte an. Sie transformieren Unsicherheiten in versicherbare Risiken. Sie übernehmen Risiken, die den oder die Einzelne existenziell gefährden. Mit ihrer Forschung helfen sie, Schäden zu verhindern und zu reduzieren.

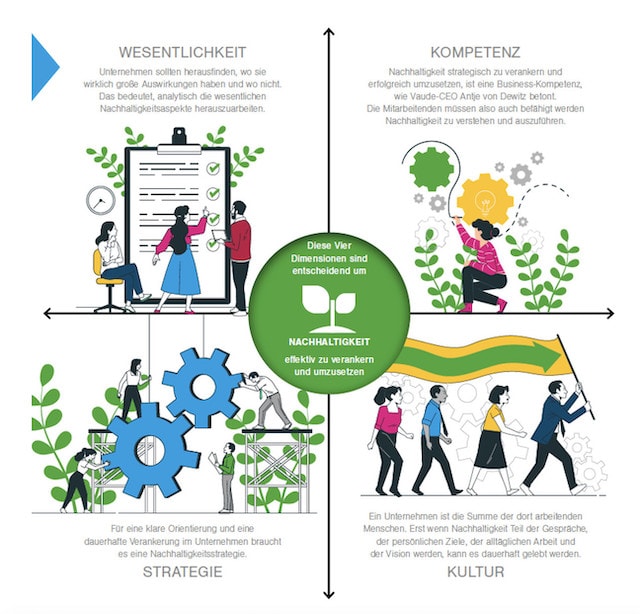

Nachhaltige Versicherer (und Banken bzw. Kapitalanlagegesellschaften) weisen vier Merkmale auf:

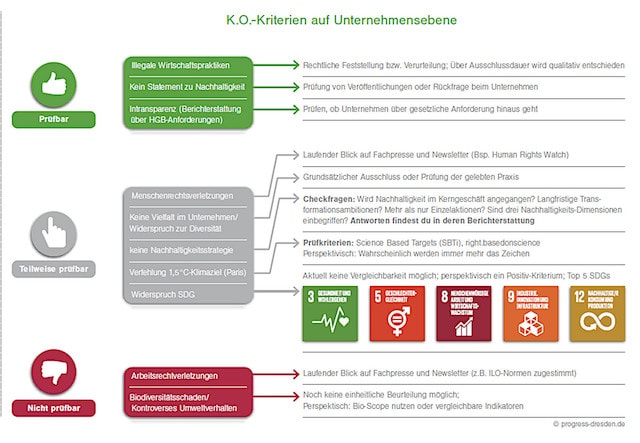

Leider kann man Stand heute noch nicht exakt sagen, was ein nachhaltiger Versicherer ist. Das gehört zur Wahrheit (im Beratungsgespräch) dazu. Umgekehrt können wir jedoch sagen, was nicht nachhaltig ist. Solche Unternehmen kann man zukünftig in der Auswahl ausklammern. Dazu gibt es verschiedene prüfbare, eingeschränkt prüfbare und bislang nicht prüfbare K.O.-Kriterien entwickeln. Das sind:

Warum ist Nachhaltigkeit relevant?

Kundinnen und Kunden wollen nachhaltige Produkte und Lösungen. Spätestens mit #FridaysForFuture und der sogenannten Letzten Generation ist das Thema in der Mitte der Gesellschaft angekommen. Millennials und nachfolgende Generationen haben ein verändertes Verhältnis zu Geld und zur Finanzindustrie.

Mittlerweile schlägt vielfach Sinn Status. Das heißt, althergebrachte Ansprachen (KFZ als Türöffner) und Themen (Absicherung von Besitz) verlieren ihre Bedeutung. Andere Themen wie (finanzielle) Freiheit und Unabhängigkeit gewinnen an Bedeutung. Das heißt nicht, dass Versicherungen keine Rolle mehr spielen, im Gegenteil. Eine Berufsunfähigkeitsversicherung sorgt dafür, auch im Krankheitsfall finanziell frei und unabhängig zu bleiben.

Der Lifestyle „Öko“ ist hip geworden. Das Kundenpotenzial ist groß. Rund 31 Millionen Deutsche richten Konsumentscheidungen auch nach Nachhaltigkeitsaspekten aus. Knapp 7 Millionen sogar ausschließlich. Diese sind oft jung, gut gebildet, überdurchschnittlich verdienend und vermögend und weiblich. Eine hochattraktive Zielgruppe.

Über die Hälfte der Deutschen legen Wert darauf, dass ihr Versicherer nachhaltig handelt und den Umweltschutz beachtet. Ob die Menschen für nachhaltige(re) Versicherungsprodukte mehr zahlen würden ist unklar. Es gibt Studien, die eine höhere Zahlungsbereitschaft nachweisen wollen und Studien, die zu anderen Ergebnissen kommen.

Was ist die gesellschaftliche Aufgabe, vor der wir stehen?

Doch auch aus gesellschaftlicher und makroökonomischer Sicht ist es sinnvoll, sich mit dem Thema intensiv auseinanderzusetzen. Durch die Wende zur Nachhaltigkeit und die Dekarbonisierung sprechen wir von der Transformation der gesamten Wirtschaft. Das birgt Risiken, aber auch große Chancen und Möglichkeiten. Finanzwirtschaft und Versicherungsindustrie müssen, können und werden diesen Wandel mitfinanzieren. Das hat Auswirkung auf die Anbieter- und Produktauswahl.

Wir als Makler können und sollen unsere Kunden aufklären und befähigen. Es geht gerade nicht darum, neue Produkte mit einem grünen Schleifchen oder Flyer zu verkaufen, sondern unsere Kundschaft in die Lage zu versetzen, gute Entscheidungen auf Basis objektiver Kriterien und subjektiver Wünsche treffen zu können. Dazu gehört, zu erklären, was derzeit geht und was vor allem (noch) nicht geht. Denn Fakt ist: die Versicherungswirtschaft hängt hinterher. Und zuletzt können und müssen wir auch unsere eigenen Betriebe umstellen. Auch das birgt Risiken, aber eben auch großartige Möglichkeiten.

Was will die Regulierung?

Ein weiterer Grund, sich mit Nachhaltigkeit auseinanderzusetzen, wenn schon Angebot (nachhaltige Versicherungen) und Nachfrage (Kunden wollen Nachhaltigkeit) nicht ausreichen: die Regulierung.

Wer die EU-Regulierung mit größerer Perspektive verfolgt, kann Änderungen in Deutschland antizipieren und sich vorbereiten. Daher lohnt es sich immer wieder auch als „kleiner“ Makler mit den Debatten und der Regulierung der EU auseinanderzusetzen. Die Richtung ist klar: Versicherungen, Banken, Kapitalanlagegesellschaften und alle Vertriebskanäle sollen irgendwann einheitlich reguliert werden. Was also bei Banken und/oder Kapitalanlage bereits heute schon gilt, kommt über kurz oder lang auch bei uns an.

Und das heißt: Nachhaltigkeit wird ein wichtiges Kriterium in der Auswahl geeigneter Produkte werden. Erste Einschläge gibt es ja schon: die Transparenzverordnung, die Pflicht zur Präferenzabfrage und die Taxonomie.

Was bedeutet es für mein Geschäftsmodell?

Fassen wir alle oben aufgeführten Punkte zusammen und überlegen uns, was Nachhaltigkeit für das Geschäftsmodell eines Versicherungsmaklers bedeutet.

Die Nachfrage steigt. Immer mehr Kunden wollen Nachhaltigkeit. Im ersten Schritt bedeutet das vor allem Aufklärung. Dafür haben wir einen Leitfaden entwickelt. Dieser hilft Ihnen, das komplexe Thema adressatengerecht ihren Privat- und Gewerbekunden zu vermitteln. Teile davon haben Sie schon in diesem Beitrag gesehen. Einen Link zum Leitfaden werden wir in den nächsten Serienteilen für Sie hinterlegen.

Für viele wird Nachhaltigkeit über kurz oder lang zum Hygienefaktor bei der Wahl des Beraters und der Produktgeber. Die steigende Nachfrage trifft auf ein steigendes, aber unübersichtliches Angebot. Da der Aufwand bislang kaum im Verhältnis zur Vergütung stehen dürfte, wird die Frage des richtigen Geschäfts- und Ertragsmodells immer wichtiger. Spätestens jetzt sollten Sie sich ernsthaft mit alternativen Erlösquellen wie Servicegebühren oder Honoraren auseinandersetzen.

Da also vieles unklar ist, geht es jetzt darum, „vor die Welle“ zu kommen, um gerüstet zu sein. Jetzt können Sie ihre Kundinnen und Kunden und deren Wünsche besser kennenlernen. Jetzt können Sie die Möglichkeiten und Fallstricke in Erfahrung bringen. Jetzt können Sie sich mit den Do’s and Dont’s auseinandersetzen. Jetzt können Sie beginnen, ihren Betrieb umzustellen. Jede einzelne Maßnahme lässt sich gut zum Beispiel in den sozialen Netzwerken kommunizieren. Jetzt ist die Zeit, die richtige Strategie zu entwickeln. Darum wird es im zweiten Teil der Serie gehen, der nächste Woche erscheint.

Über die Autoren

Stephan Busch und Tom Wonneberger sind Versicherungsmakler und Inhaber der Progress Finanzplaner aus Dresden https://www.progress-dresden.de