Auch das noch! Wer seinen Beruf wegen Krankheit oder Unfall nicht mehr ausüben kann, hat neben der Sorge um die eigene Gesundheit zusätzlich eine Menge Papierkram zu erledigen. Die Kommunikation mit der Krankenkasse, mit Ärzten und Kliniken, dem Arbeitgeber oder dem Rentenversicherungsträger kostet viel Zeit, Kraft und Nerven.

Viele Betroffene stoßen hier auch angesichts ihrer schwierigen gesundheitlichen Situation an ihre Grenzen. Für Menschen mit einer Berufsunfähigkeitsversicherung (BU) kommt zu alldem noch eine weitere große Aufgabe hinzu: der Antrag auf Berufsunfähigkeitsrente. Darin müssen sie detaillierte Angaben zu ihrer Gesundheit, ihrem Beruf und ihrer konkreten Tätigkeit machen sowie zusätzlich eine ganze Reihe von Unterlagen beim Versicherer einreichen – eine zeitraubende und oft komplizierte Arbeit.

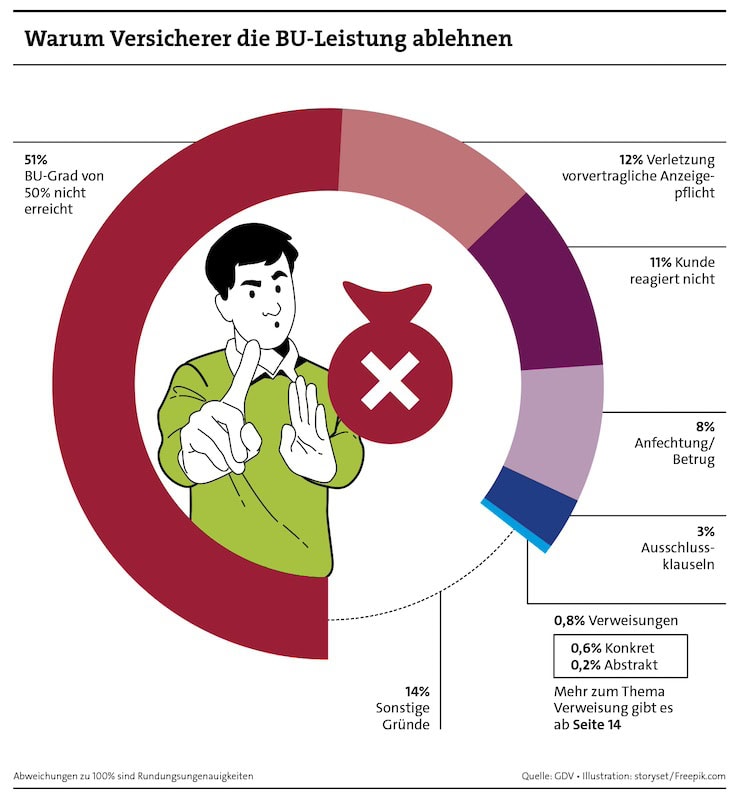

Manche BU-Kunden stellen deshalb erst gar keinen Antrag auf Berufsunfähigkeitsrente. Andere geben im Verlauf der Leistungsprüfung auf und reagieren nicht mehr auf Nachfragen des Versicherers zum genauen Sachverhalt oder bleiben angeforderte Unterlagen schuldig. Laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) brechen 11 Prozent der BU-Antragsteller das manchmal zermürbende Ping-Pong-Spiel mit dem Versicherer ab – und verzichten damit auf eine mögliche Berufsunfähigkeitsrente.

An diesem Punkt setzen die Versicherer mit Unterstützungsangeboten an. „Die meisten bieten ihren Kunden im Leistungsfall diverse Hilfestellungen und Services“, sagt Iris Portugall, Spezialistin für Ratings und Aktuarin beim Analysehaus Morgen & Morgen. Allerdings sei die Unterstützung sehr unterschiedlich ausgeprägt. Einige Gesellschaften helfen bei der Anmeldung des Leistungsfalls, beispielsweise per Teleclaiming. Dabei lotst ein Versicherungsmitarbeiter den BU-Kunden telefonisch durch das Antragsformular.

Von Teleclaiming bis Hausbesuch

Andere Versicherer machen das persönlich während eines Hausbesuchs. Bestandteil von BU-Hilfspaketen können darüber hinaus auch ein fester Ansprechpartner beim Versicherer, Zwischenbescheide über den Stand der Leistungsprüfung sowie Assistenz bei Reha- und Wiedereingliederungsmaßnahmen oder bei Umschulungen sein.

Die Hannoversche Lebensversicherung hat positive Erfahrungen mit ihrem Unterstützungsangebot für den Antrag auf Berufsunfähigkeitsrente gemacht. Die Hilfen bei der Antragstellung „verkürzen die Bearbeitungszeiten, da wir auf Rückfragen und weitere Sachverhaltsaufklärung verzichten können“, sagt der Leiter der Leistungsprüfung, Marcel Keese. Kundinnen und Kunden erhalten in der Regel schneller BU-Leistungen, weil sie frühzeitig darüber informiert werden, welche ärztlichen Befunde und weitere Unterlagen sie zusätzlich zum Leistungsantrag vorlegen müssen. Bei Anträgen, die Versicherte auf eigene Faust einreichten, seien die Angaben dagegen häufiger unvollständig. Zudem fehlten für die Bearbeitung und Prüfung wichtige Dokumente. Nachfragen zögen die Verfahren unnötig in die Länge. Laut Keese „ein häufiges Problem“.

Darum hält BU-Spezialist Stephan Kaiser vom BU-Expertenservice die Hilfsangebote der Versicherer im Grundsatz für sinnvoll: „Gerade in klaren Fällen, zum Beispiel bei Krebserkrankungen, kann das BU-Prüfverfahren schneller und reibungsloser gehen, wenn Kunden alles Nötige auf kurzem Weg und ohne viele Nachfragen mit der Versicherung klären können.“ Allerdings hänge es immer von der Qualität der Unterstützung und der Unternehmenskultur des Versicherers ab, wie kundenfreundlich das BU-Prüfverfahren verlaufe.

Die BU-Statistik liest sich aus Kundensicht recht positiv: Vier von fünf Fällen enden laut GDV mit der Zahlung einer Berufsunfähigkeitsrente. Doch nicht immer sind sich Versicherter und Versicherer so einig. In solchen komplizierten Fällen gehen einige Gesellschaften einen neuen Weg und bieten ihren Kunden Unterstützung an, die über die genannten Hilfen hinausgeht.

Dialog, Öffentliche Versicherung Braunschweig, Axa, LV 1871 und die Hannoversche Lebensversicherung übernehmen zusätzlich die Kosten für eine Leistungsberatung durch einen externen Berater oder einen Verbraucherschützer, falls ein Antrag abgelehnt zu werden droht. Allerdings ist die Kostenübernahme je nach Anbieter unterschiedlich gedeckelt. Über den jeweiligen Maximalbetrag hinausgehende BU-Beratungskosten müssen Versicherte aus eigener Tasche zahlen.

Die Hannoversche gewährt für externe Beratungsleistungen aktuell einen Zuschuss von bis zu 500 Euro – und damit den höchsten am Markt. „Vor einer endgültigen Entscheidung beziehen wir mögliche Bedenken oder Anregungen aus der externen Beratung in die Entscheidungsfindung ein“, so Keese. Das sorge für Transparenz. „Unter den wenigen Ablehnungen der Hannoversche wird der Service von etwa 10 Prozent der Kunden in Anspruch genommen.“

Mit ihrer kundenfreundlichen Unterstützung heben sich die Anbieter positiv von Konkurrenten ab. Experte Keese geht deshalb für die Zukunft davon aus, dass die „Leistung auch Einzug in die BU-Bedingungen von Wettbewerbern hält. Insgesamt beobachten wir einen Trend zu umfassenderem Service für Versicherte bei der Beratung durch externe Experten.“

Noch keine Kostenübernahme bei externer Beratung

Morgen & Morgen sieht das ähnlich. Bereits seit 2022 fragt das Analysehaus regelmäßig bei den Versicherern ab, ob und bis zu welcher Höhe sie die Kosten für eine externe BU-Leistungsberatung übernehmen. „Das Kriterium wird von uns aber nur nachrichtlich ausgewiesen und ist nicht Teil des M&M Ratings Berufsunfähigkeit“, stellt Iris Portugall klar. Denn bislang konnte sich noch kein BU-Versicherer dazu durchringen, die Kosten einer externen Beratung schon im Vorfeld eines Leistungsantrags zu übernehmen.

Den Versicherten brächte ein solcher Schritt einen echten Mehrwert, glaubt Experte Kaiser. Denn viele BU-Fälle sind komplizierter und so komplex, „dass sich die Sachverhalte nicht vernünftig per Teleclaiming aufarbeiten und in den Leistungsantrag übertragen lassen.“ Ein einstündiges Gespräch mit einem Sachbearbeiter oder ein Hausbesuch würden den Versicherten da häufig nicht weiterhelfen. „Mit solchen Fällen muss sich ein Experte viel intensiver auseinandersetzen. Der Service der Versicherer stößt hier an seine Grenzen.“

Vor allem in solch schwierigen BU-Fällen seien Kundinnen und Kunden besser bei einem externen Versicherungsberater aufgehoben, der die Interessen des BU-Kunden gegenüber der Versicherung vertritt. „Dieser Spezialist sollte möglichst früh eingeschaltet werden, bevor das Kind in den Brunnen gefallen ist“, rät Kaiser. Das könne schnell passieren. Schließlich sei die BU die komplizierteste Jedermann-Versicherung auf dem Markt.

Ein großer Knackpunkt ist immer wieder der Antrag auf Berufsunfähigkeitsrente. Wenn ein Versicherter ihn auf eigene Faust stellt, geht häufig etwas schief. „Viele dieser Anträge sind unvollständig, oder sie enthalten Fehler, die am Ende zu einer Leistungsablehnung führen können.“ Gerade in weniger klaren BU-Fällen sei deshalb eine externe Beratung durch einen Spezialisten von Anfang an wichtig.

BU-Spezialwissen fehlt oft bei Maklern

Die externe Hilfe bringe auch Entlastung für Vermittler. Denn im BU-Leistungsfall sind sie naturgemäß die ersten Ansprechpartner für hilfesuchende Kunden. „In der Regel haben Makler aber nicht das nötige BU-Spezialwissen, um Versicherte rechtssicher beraten zu können“, sagt Experte Kaiser. Im Übrigen koste die Hilfe in einem komplexen BU-Fall viel Arbeitszeit, für die Makler nicht vergütet würden. Noch schwerer wiege ein zweiter Punkt: „Wenn der Vermittler dennoch versucht, kundenfreundlich zu helfen, haftet er am Ende für eventuelle Beratungsfehler.“ Ein echtes Dilemma.

Darum wenden sich viele Makler im eigenen Interesse und zum Vorteil für ihre Kunden zunehmend an Spezialisten, die sich ausschließlich mit dem Thema Berufsunfähigkeit befassen. Bis zu 90 Prozent der Kunden, die beim BU-Expertenservice anfragen, kommen laut Kaiser auf Anraten eines Maklers. Beauftragt der Versicherte einen BU-Spezialisten, kümmert der sich allein um die Angelegenheit – im Idealfall schon, bevor ein Antrag auf Berufsunfähigkeitsrente gestellt wurde.

Denn die Probleme beginnen manchmal bereits mit der Frage, wann überhaupt eine Berufsunfähigkeit vorliegt. Manche Anträge werden voreilig gestellt und deshalb abgelehnt. Nicht weiter tragisch, könnte man denken. Doch in einigen BU-Tarifen hat eine Ablehnung zur Folge, dass eine spätere Nachversicherung ausgeschlossen ist oder das Recht auf Erhöhung der BU-Rente durch eine Beitragsdynamik verloren geht. Kaiser: „Schon deshalb muss der Antrag gut durchdacht und vorbereitet werden, noch bevor die Versicherung ins Spiel kommt.“

Problem der schleichenden Erkrankungen

Auch der umgekehrte Fall kommt in der Praxis immer wieder vor, beispielsweise bei schleichenden Erkrankungen wie Rückenleiden. „Wir erleben es immer wieder, dass Versicherte wegen zunehmender Einschränkungen beruflich immer kürzer und kürzer treten“, so Kaiser.

Typisches Muster: Erst steigt der Arbeitnehmer aus dem Akkord aus, dann lässt er sich intern auf eine leichtere Arbeit versetzen – und schließlich reduziert er seine Arbeitsstunden oder nimmt einen einfacheren Job bei einem anderen Arbeitgeber an. „Manche schleppen sich jahrelang nur noch durch, obwohl sie längst berufsunfähig sind und Anspruch auf eine BU-Rente haben.“ Hier sei es wichtig, dass der Makler interveniere, wenn er im Jahresgespräch davon erfahre, damit sein Kunde Rentenansprüche geltend machen kann.

Manche Fehler sind nur noch schwer zu korrigieren

Das beschriebene Kürzer-Treten-Muster birgt allerdings eine weitere Gefahr: Sehr häufig geben Versicherte im Antrag auf Berufsunfähigkeitsrente ihre letzte Tätigkeit an. Für die korrekte Prüfung des Falls müsste der Antragsteller aber die Beschäftigung nennen, der er an seinem letzten gesunden Tag nachgegangen ist. „Also beispielsweise in der Produktion, im Akkord und vor Einsetzen der ersten Rückenbeschwerden“, erklärt Kaiser. Das wüssten viele Versicherte nicht. Und manche Versicherer klären auch nicht darüber auf.

Im Ergebnis besteht die Gefahr, dass die Versicherung den Antrag auf Basis der darin gemachten Angaben ablehnt. „Solche Fehler sind oft nur noch schwer zu korrigieren.“ Schlecht für die Betroffenen, die zwar berufsunfähig sind, bei der BU-Rente aber schlimmstenfalls leer ausgehen.

Eine Antwort

Der Inhalt des Artikels ist im Absatz „Noch keine Kostenübernahme bei externer Beratung“ nicht mehr aktuell. Baloise übernimmt mit ihrer Berufsunfähigkeitsversicherung Beratungskosten bis 250 EUR vor einem BU-Leistungsantrag (siehe Baloise AVB 8408 01.25 Regelung 15.4).