Vor einiger Zeit errechneten wir an dieser Stelle, wie Inflation in einer Altersvorsorge die Rendite drückt, aber auch die Sparrate. Wenn Preise steigen, sorgt das einerseits dafür, dass angespartes Guthaben an Wert verliert beziehungsweise von der Rendite weniger übrig bleibt. Andererseits fließt monatlich fortlaufend weniger Geld in die Vorsorge. Denn nominal mag der Betrag zwar gleich sein, nach Abzug der Inflation schrumpft er jedoch. Wer sich das noch einmal vor Augen führen möchte, schaut hier einfach noch einmal herein.

In diesem Zusammenhang stellt sich jedoch die Frage, inwieweit eine Dynamik den Inflationseffekt aufhalten kann. Welche Zahlen sich dann ergeben. Rechnen wir also auch das einmal aus. Und wir petzen an dieser Stelle schon: Der Unterschied zu einem glatten Sparplan ohne Dynamik ist gewaltig.

In unserem neuen Rechenmodell gehen wir nunmehr davon aus, dass der Beitrag von anfänglich 100 Euro jedes Jahr um 3 Prozent steigt. Eine absolut gängige Größe und absichtlich etwas anders gewählt als die angenommene Inflation. Die soll weiter einerseits bei 2 und andererseits bei 5 Prozent im Jahr liegen. Auch die Renditeprognosen lassen wir unverändert bei 3 beziehungsweise 6 Prozent. Und wir nehmen mangels visionärer Fähigkeiten wieder an, dass sich alles linear und ohne Ausschläge bewegt.

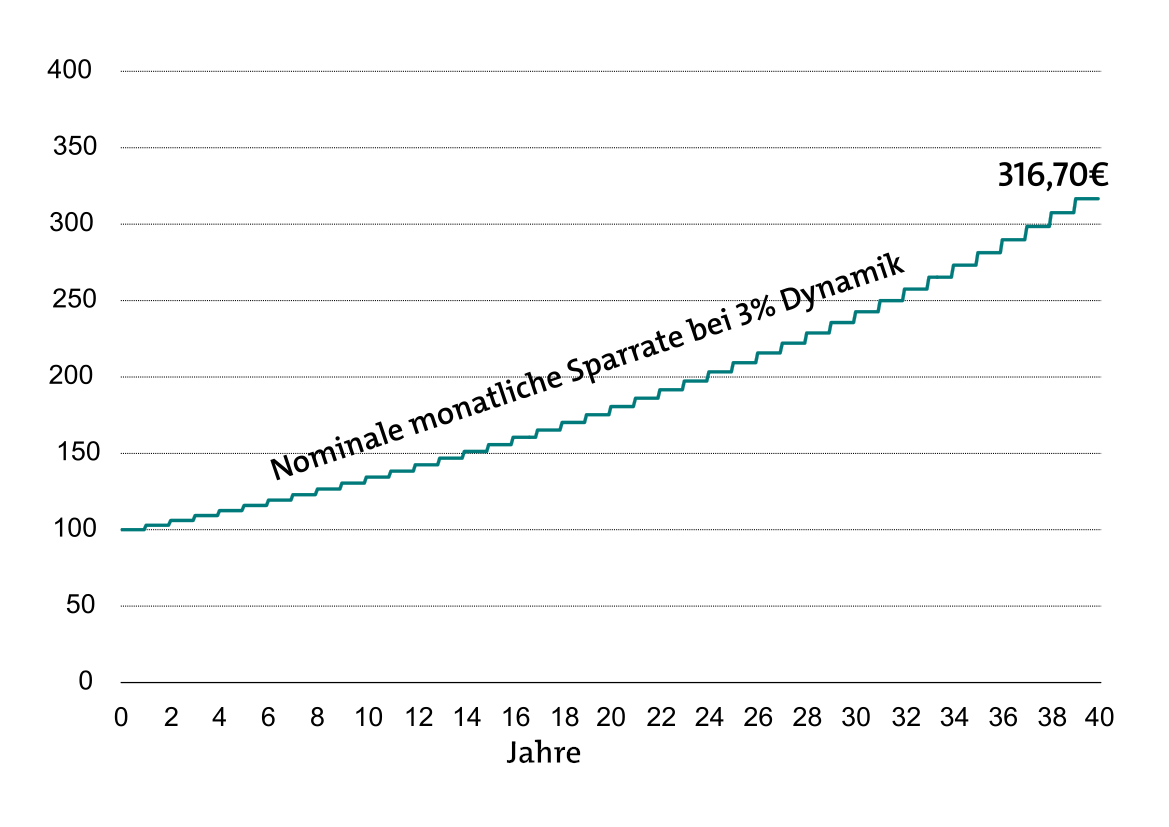

Zunächst entwickelt sich die Sparrate von anfänglich 100 Euro wie folgt:

Gegen Ende wird die Kurve wegen des Basiseffekts steiler. 3 Prozent sind dann natürlich mehr Euros als noch zu Beginn. Wäre die Skala logarithmisch, würde auch der Graph gleichmäßig steigen.

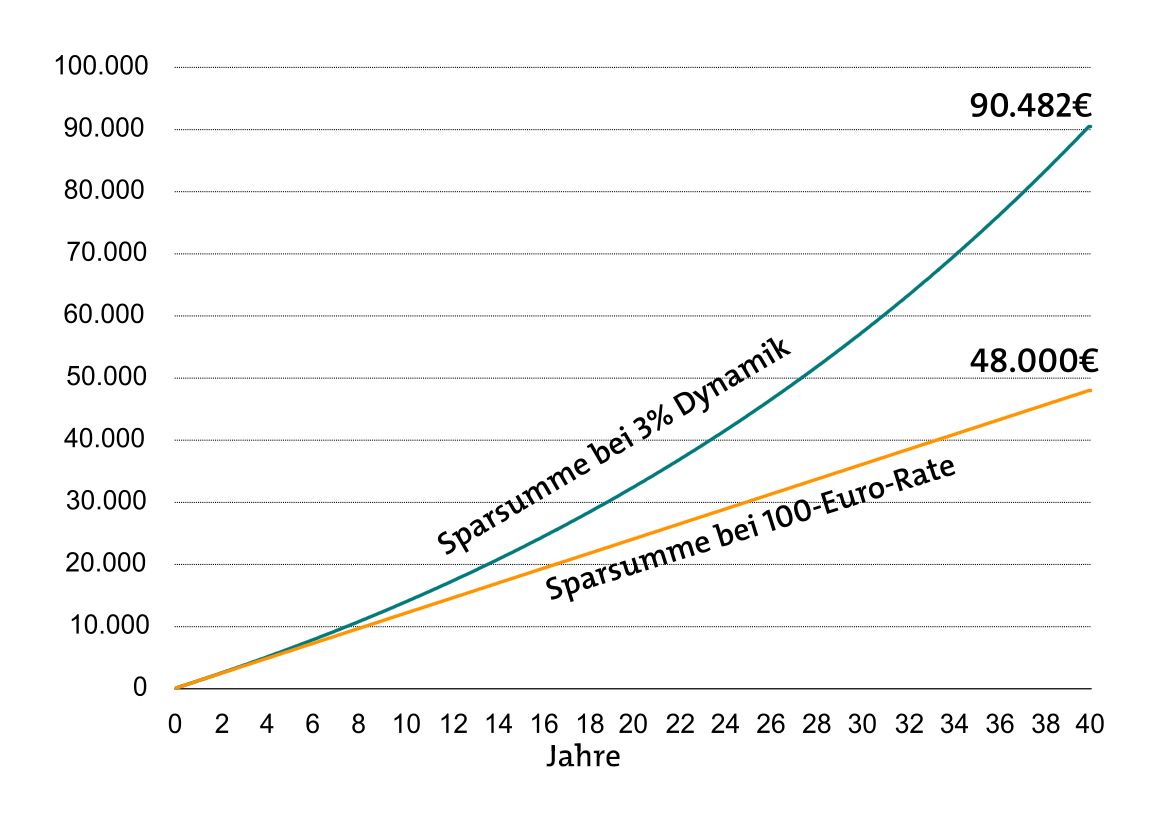

Rechnet man diese Beträge zusammen, ergibt sogleich eine ganz andere Summe als noch ohne Dynamik. Hier stellen wir beides einmal gegenüber.

Die Grafik zeigt die Sparsummen mit und ohne Dynamik:

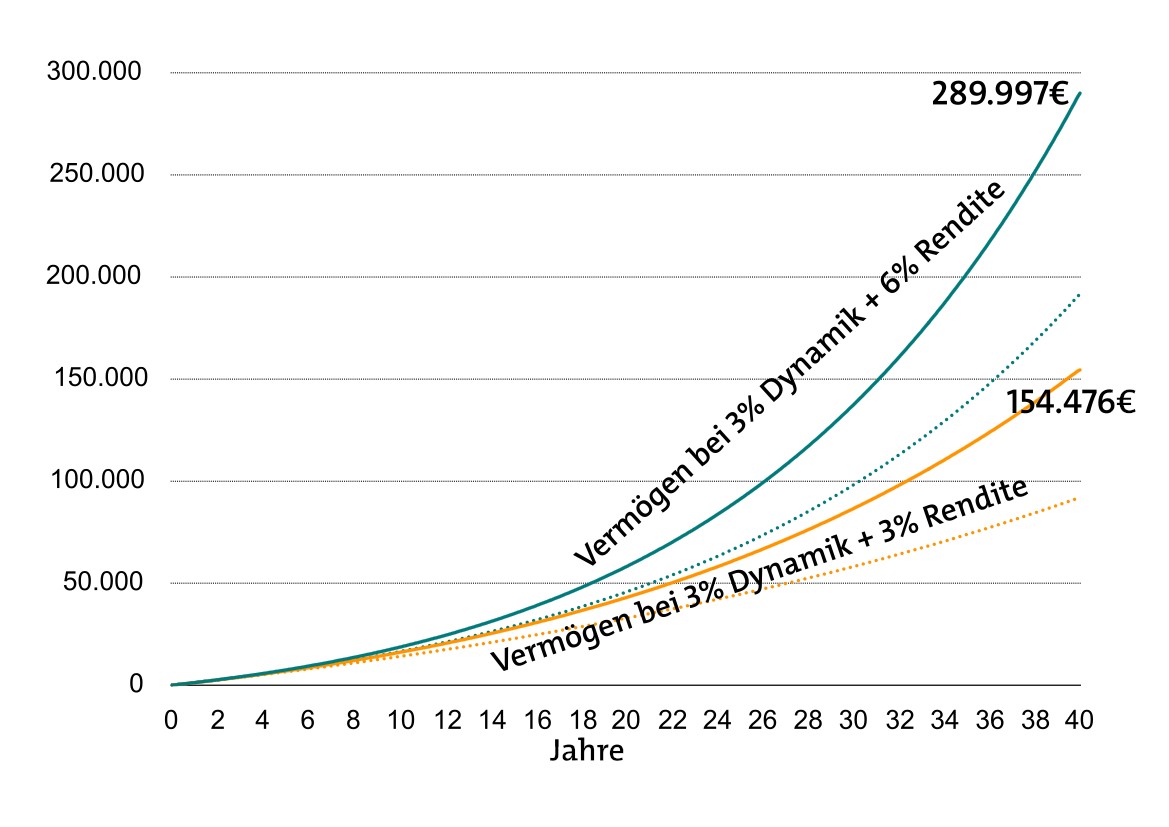

Seite 2: Wie sich Sparvermögen mit Dynamik und 3 beziehungsweise 6 Prozent Rendite entwickelt

Lassen wir nun das zusammengesparte Geld arbeiten, ergeben sich bei unseren angenommenen Renditen von 3 beziehungsweise 6 Prozent folgende Kurven. Dabei zeigen die gepunkteten Linien die Entwicklung ohne Dynamik an.

Das versteht sich selbstverständlich noch alles ohne Inflation. Doch nun ist es Zeit, den alten Vermögensfresser ranzulassen. Dabei gehen wir wie beim letzten Mal vor. Wir bleiben bei der heutigen Kaufkraft, damit sich jeder unter den Zahlen etwas vorstellen kann. Stattdessen rechnen wir die zukünftigen nominalen Zahlen mit einem Inflationsfaktor herunter, senken also dadurch künstlich die Kaufkraft.

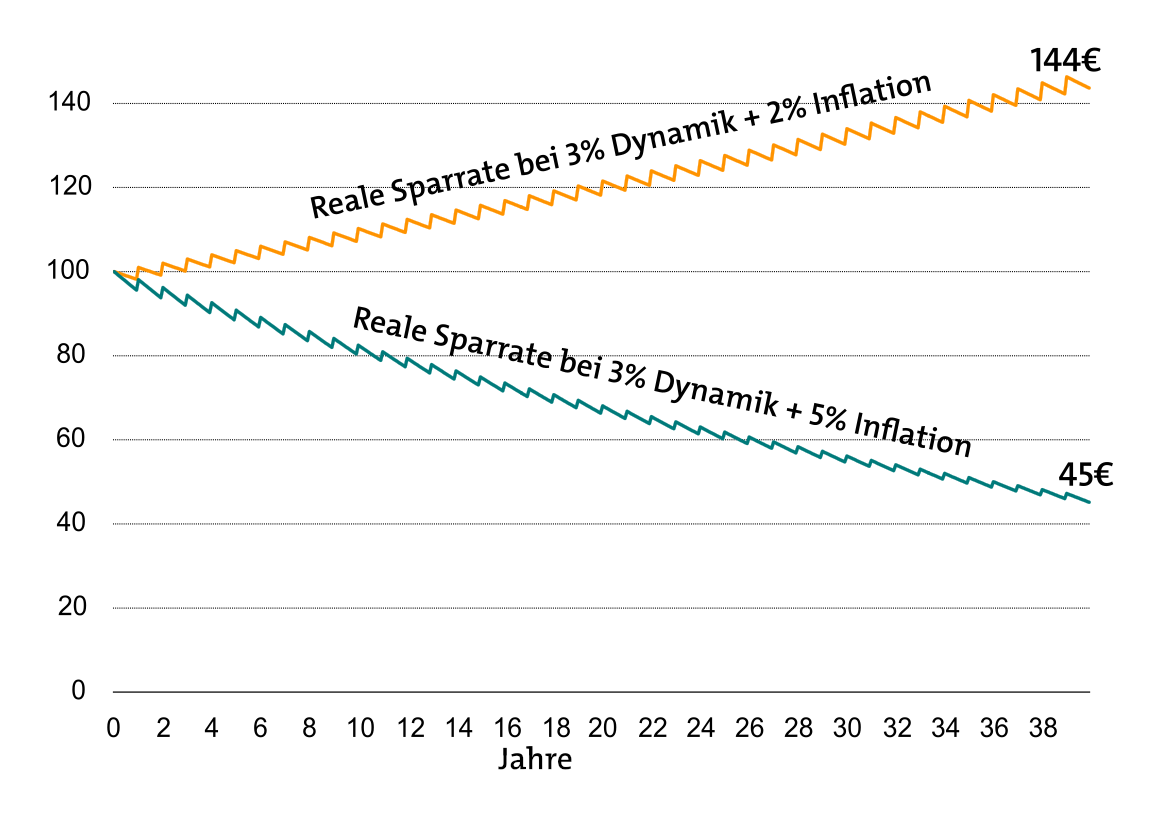

Damit zeigen die Zahlen, was das zukünftige Vermögen bei dem heutigen Preisniveau Wert wäre. Beginnen wir mit der Sparrate. Die steigt natürlich nominal im Rahmen der Dynamik, die Inflation greift sie trotzdem an. Das zeigen wir nicht zuletzt deshalb, weil es lustig aussieht. Und zwar so:

Damit zeigt die Grafik, dass die echte Sparbelastung nach Inflation trotz Dynamik kaum steigt. Die Sägezähne sind unserem stark vereinfachten Modell geschuldet. Sie entstehen, weil der Beitrag zu Jahresbeginn einmalig steigt und anschließend durch die Inflation im Jahresverlauf sinkt. Eine moderate Inflation von 2 Prozent reißt die 3-Prozent-Dynamik wieder heraus. Eine 5-prozentige Inflation kann sie natürlich nicht ausgleichen.

Seite 3: Sobald die Inflation mit ins Spiel kommt, sehen die Guthaben ganz anders aus

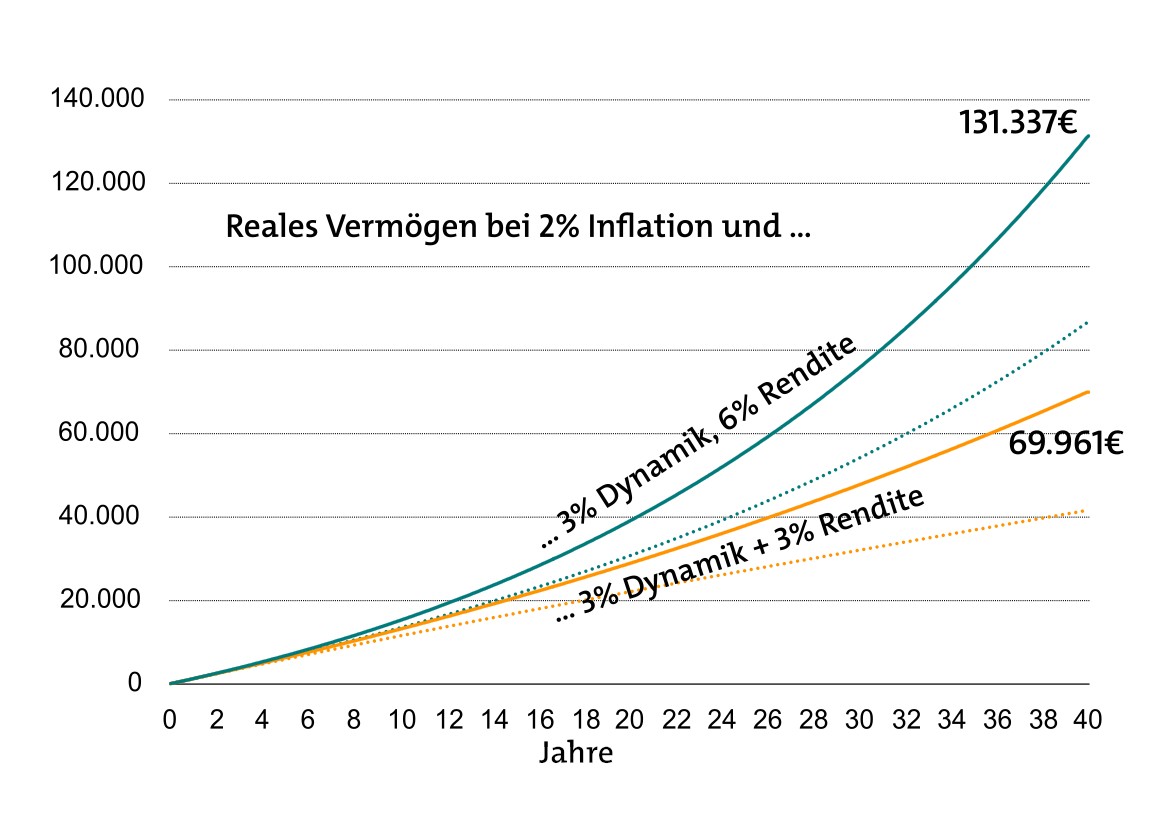

Lassen wir nun also die Inflation an den angesammelten Guthaben nagen. Die folgende Grafik zeigt in heutiger Kaufkraft, wie viel sich über die Jahre mit Dynamik bei 2 Prozent Inflation ansammelt. Die gepunkteten Linien verstehen sich wieder ohne Dynamik.

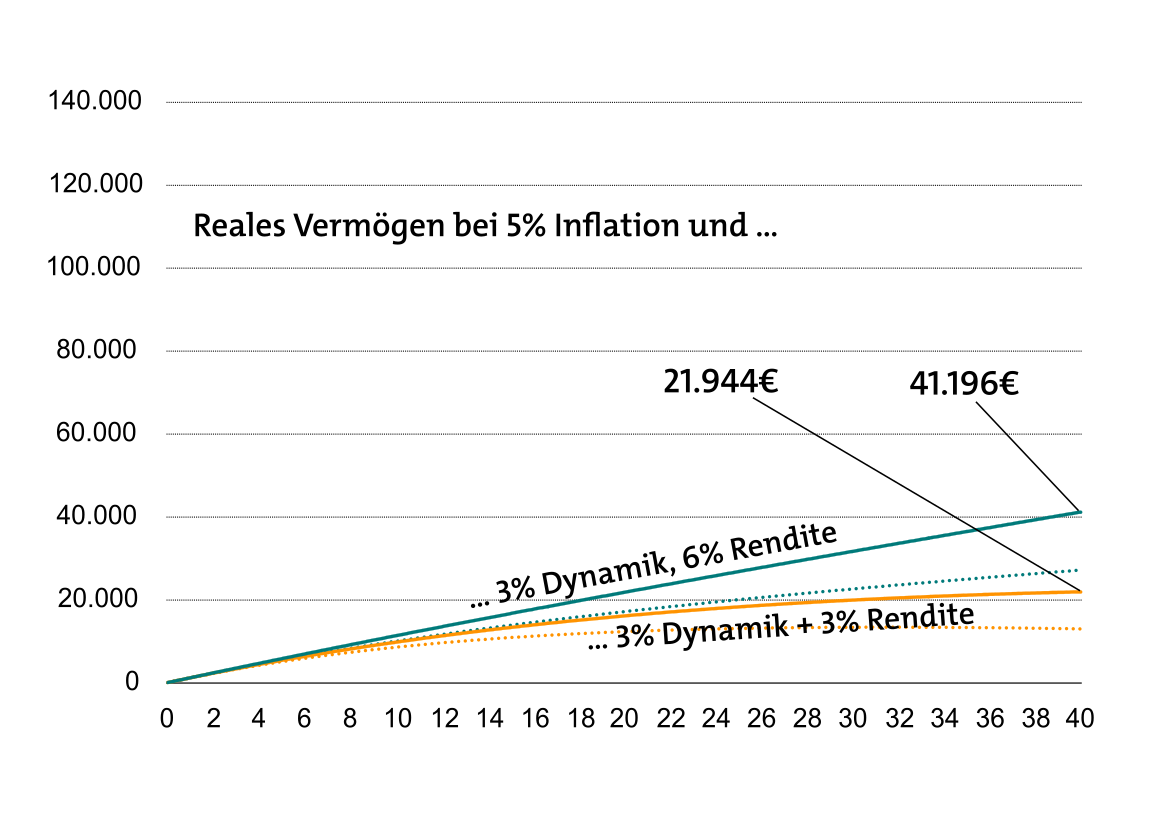

Somit wird es jetzt ziemlich hart, denn wir lassen die Inflation nun auf ein unangenehmes Niveau steigen. Wir erinnern uns: Als wir in der vorherigen Geschichte ohne Dynamik den jährlichen Kaufkraftverlust mit 5 Prozent ansetzten, ergab sich ein trauriges Bild. Bei 3 Prozent Rendite entstand ein realer Verlust und so richtig nach Altersvorsorge sah das Ergebnis dann nicht mehr aus.

Nun ja, den Verlust können wir bei so einer schwachen Rendite auch mit Dynamik nicht verhindern. Aber immerhin können wir dafür sorgen, dass die Sparraten real betrachtet nicht ganz so heftig schwinden. Also Ring frei für die Abschlussgrafik (die senkrechte Skala haben dabei so gelassen wie in der vorherigen Grafik):

Ein Sparplan mit 3 Prozent Dynamik, 3 beziehungsweise 6 Prozent Rendite und 5 Prozent Inflation

Fazit zur Dynamik:

- Wer verhindern will, dass Inflation die monatlichen Beiträge zerfrisst und die Altersvorsorge somit empfindlich schwächt, lässt sich eine Dynamik in den Vertrag schreiben.

- Die Dynamik hält den Beitrag zumindest ungefähr auf der Höhe der Zeit. Eine kraftvolle Rendite kann aber auch sie nicht ausgleichen.

- Wer verhindern will, dass die eingezahlten Beiträge im Vertrag an Wert verlieren, benötigt neben der Dynamik gewinnträchtige Anlagen.

Im dritten und finalen Teil unserer Rechen-Serie nehmen wir die zusammengesparten Guthaben und verrenten sie. Natürlich mit unterschiedlichen Renditen und … tataaaaa … Inflation. Sie finden die komplette Rechnung hier.

Eine Antwort

Wir gehen von 3%aus! Sowas können nur Weltfremde formulieren. Makler die VOLL HAFTEN begebe sich auf sehr dünnes Eis. Bei ca. 6% Garantiekosten+geschönt berechneten 3% Inflation sind 0% sehr positiv. Null Prozent mit Dynamik und Förderung, ergibt GARANTIERT keine Gewinne. So schaffen selbst Sparwillige NIEMALS, ausreichende Zukunftsvorsorge. Mit unseren ca. 9% bis 15% sogar sicherer als mit Festgeld. Vorstände sollten sich schnell melden, bevor es Sundar Pichai macht…..