Handwerk hat goldenen Boden, sagt der Volksmund. Das mag durchaus stimmen, doch immer wieder zeigt sich, dass Handwerker zugleich einer sehr fordernden Arbeit nachgehen, die auf Dauer an der körperlichen Substanz nagen kann – wie auch das Beispiel eines Steinmetzmeisters aus dem Ruhrgebiet zeigt. Der Mann erleidet eine „degenerative Verschleißerkrankung des linken Ellenbogens“, so die Diagnose des Arztes. Zum Glück hat er eine Berufsunfähigkeitsversicherung (BU) abgeschlossen. Diese zahlt dem Selbstständigen Ende 2012 eine BU-Rente von 1.500 Euro im Monat – und das rückwirkend ab Mai 2011.

Einige Jahre später prüft der Versicherer, ob sein Kunde immer noch als berufsunfähig anzusehen ist. Das ist sein gutes Recht, doch das Ergebnis dieser Untersuchung ist ein herber Schlag für den Steinmetz. Denn wie das „Handwerk Magazin“ berichtet, droht der Versicherer damit, die Zahlungen einzustellen. Der Grund: Der Versicherer erfährt, dass der Betrieb umorganisiert wurde, damit der Meister sein Unternehmen trotz seiner gesundheitlichen Einschränkung weiterführen kann.

Welch bittere Konsequenzen eine sogenannte Umorganisation in bestimmten Fällen für BU-Versicherte haben kann, weiß Versicherungsmakler und BU-Experte Gerd Kemnitz zu berichten: „Kann der Grad der Berufsunfähigkeit durch eine zumutbare Umorganisation reduziert werden, sodass keine bedingungsgemäße Berufsunfähigkeit mehr vorliegt, werden keine BU-Leistungen fällig.“ Anders formuliert: Ist zum Beispiel ein Handwerksmeister nicht mehr fit genug für die Schufterei an der Werkbank, aber zumindest in der Lage, seinen Betrieb vom Büro aus weiterzuführen und damit seine „Lebensstellung“, wie es Juristen ausdrücken, zu erhalten, muss ihm der Versicherer keine BU-Rente zahlen.

Viele Personengruppen betroffen

Dabei ist der Personenkreis, den dieses Problem einmal treffen kann, durchaus beachtlich – er umfasst Selbstständige, Freiberufler und Geschäftsführer sowie möglicherweise auch Schüler, Studenten, Auszubildende und junge Angestellte. Auch Beamte gehören dazu – jedenfalls sofern sie ihre berufliche Stellung in eine Selbstständigkeit ändern wollen oder einen Betrieb vererbt bekommen.

Immer wieder kommt es zu juristischen Streitereien darüber, welches Maß an Umorganisation der Versicherer den Betroffenen eigentlich zumuten darf. „Noch vor einigen Jahren galt eine Umorganisation bedingungsgemäß als zumutbar, wenn sie wirtschaftlich und betrieblich zweckmäßig ist‘ – die im Rahmen der Umorganisation ausübbare Tätigkeit musste lediglich aufgrund der Gesundheitsverhältnisse, der Ausbildung und Fähigkeiten zumutbar sein und der bisherigen Lebensstellung entsprechen“, erläutert Makler Kemnitz. „Weitere Konkretisierungen bezüglich Zumutbarkeit, Wirtschaftlichkeit und Zweckmäßigkeit gab es nicht. Das hat nicht selten zu gerichtlichen Auseinandersetzungen geführt und zweifellos auch dem Ruf der Berufsunfähigkeitsversicherung geschadet.“

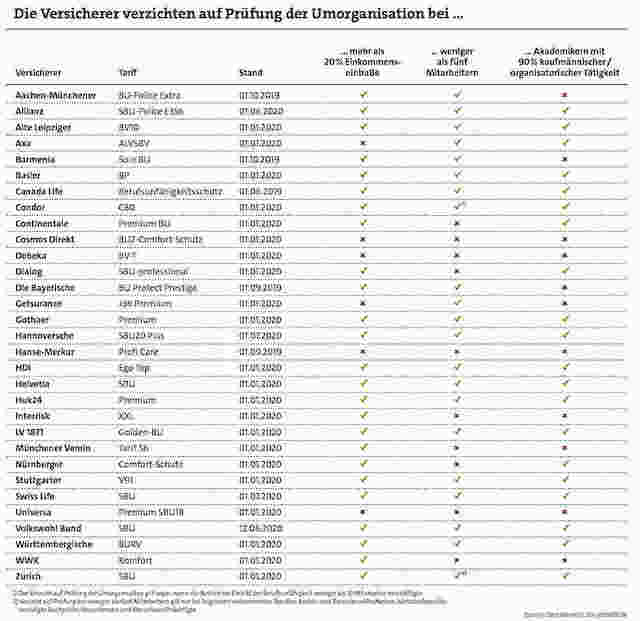

Und wie sieht es heute aus? Eindeutig besser, so die Kurzfassung. „Heute definieren viele BU-Versicherer eine Umorganisation als unzumutbar, wenn sich der Gewinn vor Steuern dadurch auf 80 Prozent oder weniger reduzieren würde. Immer mehr Versicherer verzichten auch bei Kleinstbetrieben bis fünf Mitarbeiter generell auf die Umorganisation“, schildert der Makler, der hier die Condor Lebensversicherung als „Vorreiter“ sieht.

So verzichtet die Condor auf eine Prüfung der Umorganisation, wenn der Betrieb bei Eintritt der Berufsunfähigkeit weniger als zehn Mitarbeiter beschäftigte. Einige Versicherer verzichten Kemnitz zufolge ebenfalls auf die Prüfung der Umorganisation, wenn der Betriebsinhaber über eine akademische Ausbildung verfügt und zu 90 Prozent kaufmännisch oder verwaltend tätig ist. Zwar dürfte in letzterem Fall eine Umorganisation schwierig werden, sprich der Versicherte hätte hier ohnehin nicht allzu viel zu befürchten – was auch Makler Kemnitz weiß, er begrüßt allerdings, dass solche Konkretisierungen „Transparenz und Vertrauen bei Verbrauchern“ schafften.

Der Teufel steckt im Detail

Gerhard Diepenbroek, Experte für Berufsunfähigkeitsversicherungen bei der Lebensversicherung von 1871 (LV 1871), dürfte dieses Lob freuen. Er stellt klar, dass man als Versicherer natürlich verstehe, „dass es für eine rechtssichere Beratung erforderlich ist, die Grenzen des Zumutbaren möglichst genau zu kennen“. Die LV 1871 habe daher in ihren aktuellen Versicherungsbedingungen festgelegt, „dass bei einer Minderung des durchschnittlichen Jahresgewinns der letzten drei Jahre vor Steuern von 20 Prozent die Grenze der Zumutbarkeit in jedem Fall überschritten ist“. In begründeten Einzelfällen könne aber auch bei einer geringeren Minderung des Jahresgewinns eine Unzumutbarkeit der Umorganisation vorliegen.

Dabei lohnt es sich für Makler, die jeweiligen Bedingungen des Vertrages ganz genau zu lesen. Davon ist der BU-Sachverständige Bert Heidekamp überzeugt. Denn es sei zum Beispiel ein großer Unterschied, ob die wirtschaftliche Zumutbarkeit vom Bruttoumsatz oder dem zu versteuernden Jahresgewinn, wie es unter anderem die LV 1871 praktiziert, berechnet wird. Dem pflichtet Makler Kemnitz bei. Er findet, dass es für viele „Einzelkämpfer“ durchaus akzeptabel sei, wenn der Versicherer den durchschnittlichen steuerlichen Jahresgewinn der letzten drei Jahre als Bewertungsbasis heranzieht. „Denn die gefürchtete Forderung zum Einstellen einer qualifizierten Fachkraft zur Übernahme der nicht mehr ausübbaren Tätigkeiten dürfte diese zulässige Einkommensminderung deutlich überschreiten“, begründet der Makler.

Wann eine Umorga-Prüfung nicht erfolgt

Darüber hinaus hat die LV 1871 klargestellt, dass eine Prüfung der Umorganisationsmöglichkeit nicht erfolgt bei: weisungsgebundenen Arbeitnehmern, Personen mit akademischer Ausbildung, die zuletzt mindestens 90 Prozent kaufmännisch, planerisch, leitend oder organisatorisch tätig waren, und Betrieben mit weniger als fünf Mitarbeitern. Damit gehört die LV 1871 zu jenen Gesellschaften, die bei allen drei Kriterien, die Makler Kemnitz in einer Tabelle erfasst hat, ein grünes Häkchen erhalten (siehe unten).

Gleiches gilt für den Volkswohl Bund. Auch die Dortmunder verzichten bei Betrieben, die weniger als fünf Mitarbeiter haben, darauf, ob für den Versicherten eine Umorganisation möglich ist – und zwar bei allen Neuverträgen ab Oktober 2017. Der Verzicht gilt danach auch bei Selbstständigen, die eine akademische Ausbildung erfolgreich abgeschlossen haben und zu mindestens 90 Prozent der täglichen Arbeitszeit kaufmännisch oder organisatorisch tätig sind.

Weiter zeigt sich, dass sowohl die LV 1871 als auch der Volkswohl Bund darum bemüht sind, das juristische Streitpotenzial beim Thema Umorganisation kleinzuhalten. „Bei der Leistungsprüfung wird in den allermeisten Fällen schnell klar, dass eine Umorganisation für den Versicherten nicht möglich ist, oder es greifen unsere Verzichtserklärungen in den Bedingungen“, sagt Pascal Pawlas, Produktmanager Biometrie beim Volkswohl Bund. „Echte Ablehnungen, geschweige denn Streitigkeiten aus diesem Grund, bilden aus unserer Erfahrung hier die absolute Ausnahme.“

Kollege Diepenbroek von der LV 1871 sieht es ähnlich: „Gerichtliche Auseinandersetzungen zu diesem Thema hatten wir bislang nicht“, stellt er auf Anfrage klar. „Wichtig ist aus unserer Sicht immer ein vertrauensvoller Dialog zwischen den Parteien, um zu tragfähigen Lösungen zu finden“, so Diepenbroek, der weiter betont, dass immer individuell mit dem Kunden geklärt werden müsse, „ob spezielle Regelungen sinnvoll sind“. Speziell für Selbstständige halte man aber die Möglichkeit einer „flexiblen Gestaltung des Versicherungsschutzes“ und eine breite Palette an Nachversicherungsmöglichkeiten für sehr wichtig.

Auch andere Klauseln sind wichtig

Dass eine verbraucherfreundliche Umorganisationsklausel insbesondere für Selbstständige zwar wichtig, aber eben auch nicht alles ist, findet auch Makler Kemnitz. Als ebenso wichtig betrachtet er – je nach individueller Situation – beispielsweise diese Kriterien: Rückwirkende Leistungen bei verspäteter Meldung ohne Einschränkungen, ein verkürzter Prognosezeitraum sowie rückwirkende Leistungen „von Beginn an“, Prüfung auf den zuletzt ausgeübten Beruf auch nach vorübergehendem oder vorzeitigem Ausscheiden aus dem Berufsleben, eine gute Arbeitsunfähigkeitsklausel und eben jene umfassenden Nachversicherungsgarantien. Außerdem bleibe nicht jeder Selbstständige auch sein ganzes Berufsleben lang selbstständig, betont Kemnitz. Und dann würden für ihn weitere Kriterien in der Existenzabsicherung wichtig – wie für jeden Arbeitnehmer auch.

Und auch beim Thema Umorganisation sieht Kemnitz nach wie vor Raum für Verbesserungen. So hält er es für „wünschenswert“, dass die Versicherer auch die zumutbaren Kosten einer Umorganisation konkret definieren. Immerhin gibt es aber auch bei jenen Versicherern, die sich bereits auf einem guten Weg befinden, noch ganz aktuelle Verbesserungen. So hat der Volkswohl Bund seine Bedingungen ganz frisch für Neuverträge ab September 2020 um diesen Aspekt erweitert: Die Dortmunder zahlen ihren Versicherten eine Umorganisationshilfe von bis zu 6.000 Euro, falls eine Umorganisation infrage kommt, der Betrieb schon umorganisiert ist oder die Leistungspflicht endet.

Klausel nachträglich übermittelt

Der Steinmetz, von dem zu Beginn des Beitrags die Rede war, konnte von derlei Hilfen nicht profitieren. „Wir stellten fest, dass die Klausel zur Umorganisation nicht im Antrag vorhanden war, sondern nachträglich übermittelt wurde“, berichtet Klaus Blumensaat, Versicherungsberater der Kanzlei Adversi, dem „Handwerk Magazin“.

Auf diese einschneidende Abweichung vom Antrag habe der Versicherer nicht hingewiesen. Immerhin: Um einen Rechtsstreit zu vermeiden, einigten sich die Parteien auf eine Einmalzahlung der Rente für vier Jahre im Voraus.